経営力向上計画の認定申請|税制優遇と金融支援の活用手順

※本記事は執筆当時の情報に基づきます。法改正等により現在の内容と異なる場合がありますので、実際の運用にあたっては必ず最新の法令をご確認ください。

設備投資を検討している製造業の社長にとって、「補助金に申請しながら税制も活用したいが、計画書が何種類もあってどれを作ればいいかわからない」という状況は少なくないようです。

この整理に欠かせないのが経営力向上計画です。中小企業等経営強化法(平成28年法律第24号)第17条に基づく国の認定制度で、主務大臣の認定を受けることで、法人税・所得税の即時償却または税額控除の適用を受けられます。

研究開発の現場で設備投資の意思決定プロセスに関わった経験と、FPとして税制・資金繰りを整理してきた知識をもとに、認定の要件・手続き・税制活用の流れを整理します。

経営力向上計画の概要と対象者

中小企業者・小規模事業者が「経営力向上計画」を策定し、主務大臣の認定を受けることで、設備投資に関する税制優遇(中小企業経営強化税制)や金融支援などの措置を受けられます。

対象となる事業者

中小企業等経営強化法が定める「中小企業者」および「小規模事業者」が申請できます。主な業種別の規模要件は以下のとおりです。

| 業種 | 資本金 | 常時使用する従業員数 |

|---|---|---|

| 製造業・建設業・運輸業その他 | 3億円以下 | 300人以下 |

| 卸売業 | 1億円以下 | 100人以下 |

| 小売業 | 5,000万円以下 | 50人以下 |

| サービス業 | 5,000万円以下 | 100人以下 |

申請先(主務大臣)

事業分野に応じた主務大臣が認定を行います。製造業・サービス業等は経済産業大臣(申請窓口:地域の経済産業局または中小企業庁)です。農業は農林水産大臣、建設業は国土交通大臣など、業種によって異なります。複数の事業分野にわたる場合は、主たる業種の主務大臣に申請します。

認定後に受けられる支援措置

認定を受けることで、設備投資に関する税制優遇を中心に複数の支援措置を活用できます。

中小企業経営強化税制(即時償却・税額控除)

認定計画に基づいて取得した対象設備について、即時償却または税額控除のいずれかを選択できます。

| 措置 | 内容 |

|---|---|

| 即時償却 | 取得価額の全額を取得年度に損金算入 |

| 税額控除(資本金3,000万円以下) | 取得価額の10%を法人税額から控除 |

| 税額控除(資本金3,000万円超) | 取得価額の7%を法人税額から控除 |

対象設備の主な類型と取得価額の目安は以下のとおりです。

A類型(生産性向上設備):旧モデルと比較して年平均1%以上生産性が向上している設備で、取得前に工業会等の確認書を取得します。

| 設備の種類 | 最低取得価額(1台1基) | 販売開始時期 |

|---|---|---|

| 機械装置 | 160万円以上 | 10年以内 |

| 工具(測定・検査工具) | 30万円以上 | 5年以内 |

| 器具備品 | 30万円以上 | 6年以内 |

| 建物附属設備 | 60万円以上 | 14年以内 |

| ソフトウエア(情報収集・分析・指示機能を有するもの) | 70万円以上 | 5年以内 |

B類型(収益力強化設備):年平均の投資利益率が7%以上となることが見込まれる設備。経済産業局の確認書が必要で、取得前に公認会計士・税理士の事前確認を受ける必要があります。対象設備の種類・最低価額はA類型と同じです。

D類型(経営資源集約化に資する設備):事業承継等を行ったうえで取得する設備で、計画終了時の修正ROAまたは有形固定資産回転率の改善が要件です(計画期間3年なら修正ROA+0.3%ポイントまたは有形固定資産回転率+2%等)。経済産業局の確認書が必要です。

E類型(経営規模拡大設備等):年平均投資利益率7%以上かつ売上高100億円超を目指すロードマップを伴う大規模投資が対象。建物・建物附属設備は即時償却ではなく特別償却(雇用増加率に応じて15%または25%)または税額控除(1%または2%)の適用となります。経済産業局の確認書が必要です。

税額控除額は、その事業年度の法人税額(所得税額)の20%が上限です。上限を超えた税額控除は翌事業年度に繰り越すことができます。この税制は適用期限(令和9年3月31日まで)が設けられており、申請前に中小企業庁の最新情報を確認してください。

即時償却と税額控除のどちらが有利かは、当期の課税所得と設備の取得価額によって異なります。赤字が続いている場合は税額控除を選んでも効果が限定的になる場合があり、翌年以降に繰り越す仕組みがあるかどうかを含めて確認することを推奨します。

金融支援

認定計画に基づく事業に対して、日本政策金融公庫の低利融資や信用保証の特例などが利用できます。

補助金への加点

小規模事業者持続化補助金(一般型 通常枠)では、各受付締切回の基準日までに経営力向上計画の認定を受けている事業者を対象に「経営力向上計画加点」(政策加点③)が設けられています(第19回公募時点)。認定書の写しの提出が必要です。

なお、新事業進出・ものづくり補助金の加点項目は経営革新計画が対象であり、経営力向上計画は加点項目ではありません(第23次公募時点)。デジタル化・AI導入補助金(旧IT導入補助金)においても経営力向上計画は加点対象に含まれていません(2026年通常枠公募時点)。加点要件は公募回ごとに変わるため、申請前に必ず公募要領で確認してください。

申請の手続きと記載事項

計画書の作成から認定取得までの流れを整理します。

計画書の主な記載事項

経営力向上計画の計画書には、以下の内容を記載します。

- 事業の概要(業種・従業員数・売上高)

- 経営力向上の目標(労働生産性の向上目標値)

- 経営力向上の具体的な内容(設備投資・人材育成・IT活用・業務効率化等)

- 対象設備の明細(税制を活用する場合)

計画期間は3年・4年・5年のいずれかを選択します。設備投資に関する税制を活用する場合は、設備の取得予定時期を計画期間に含める必要があります。なお、計画の遡及申請は設備取得日から60日以内(受理日基準)を限度としています(E類型および事業承継等関連措置は遡及申請不可)。

主な申請書類

提出書類は業種・事業内容によって異なりますが、製造業の場合の主な書類は以下のとおりです。

- 経営力向上計画申請書

- 登記事項証明書(法人の場合)

- 直近の決算書(損益計算書・貸借対照表)

- A類型の場合:工業会等の確認書(対象設備が基準を満たすことの証明)

A類型では、対象設備のメーカーが所属する工業会等から確認書を取得する必要があります。B類型・D類型・E類型では、公認会計士または税理士の事前確認を経て経済産業局への確認申請が必要で、確認書の発行まで概ね1ヶ月程度かかります。いずれも確認書の日付は計画申請日以前でなければなりません。設備の納期と申請スケジュールを早めに確認してください。

主務大臣への申請から認定まで、通常約30日(単一省庁の場合)かかります。複数省庁にまたがる場合は約45日、電子申請かつ経済産業部局宛ての場合は約14日(休日等除く)が目安です。

電子申請について

経済産業部局宛ての申請は、令和4年4月より原則として「経営力向上計画申請プラットフォーム」(keieiryoku.go.jp)からの電子申請に移行しています。申請書の作成・提出にはgBizIDプライムまたはgBizIDメンバーのアカウントが必要です。gBizIDプライムはマイナンバーカードがあればオンラインで即時取得できます。マイナンバーカードがない場合は印鑑証明書の郵送と数日の審査期間が必要なため、申請を予定している場合は早めの取得を推奨します。電子申請を利用すると標準処理期間が14日に短縮されるほか、審査進捗の確認や認定書の自己印刷が可能になります。

なお、現時点ではgBizIDの委任機能が経営力向上計画申請プラットフォームに対応していないため、電子申請の最終的な入力は事業者側のアカウントでログインして行う必要があります。行政書士が支援する場合は、計画書の文章・数値をWordやExcel等で作成して納品し、事業者がその内容をプラットフォームへ入力する形となります。

認定後の実績報告

認定後は計画期間中、毎年のフォローアップ報告(実績報告)が義務付けられています。フォローアップ報告はgBizIDエントリーアカウント(オンラインで即日作成可能)でも対応できます。計画の進捗が著しく遅れている場合は計画変更申請が必要になることもあります。

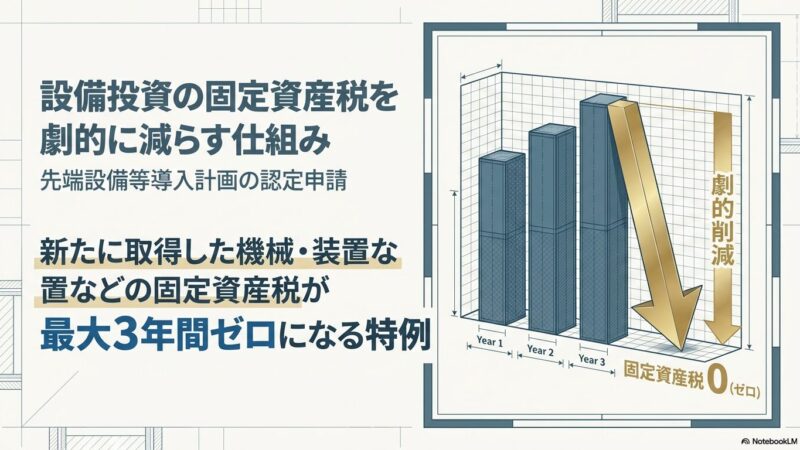

先端設備等導入計画との主な違い

同じ中小企業等経営強化法に基づく制度として、先端設備等導入計画(第52条)があります。両者は目的・申請先・対象となる税が異なり、併用が可能です。

| 項目 | 経営力向上計画(第17条) | 先端設備等導入計画(第52条) |

|---|---|---|

| 申請先 | 主務大臣(経産省等) | 市区町村長 |

| 税制の種類 | 即時償却・税額控除(国税) | 固定資産税の特例(地方税) |

| 主な対象 | 設備投資・人材育成・IT活用 | 先端設備等の導入 |

| 生産性向上要件 | 計画全体の目標として設定 | 労働生産性が年平均3%以上向上の見込み |

両方を取得しておくと、設備取得年度の法人税・所得税と翌年以降の固定資産税の両面を圧縮できる場合があります。

よくある質問

Q. 計画認定の前に設備を取得してしまった場合、税制は使えませんか?

A. 原則として、認定前の設備取得は対象外です。ただし、設備の取得日が属する事業年度の確定申告期限までに認定を受けていれば適用できる場合があります。設備の発注・取得前に申請スケジュールを確認することを推奨します。

Q. 経営力向上計画とBCP認定は同時に申請できますか?

A. 申請先が異なるため同時進行が可能です。BCP認定は経済産業局への申請で補助金加点に効果的、経営力向上計画は主務大臣への申請で税制優遇に効果的です。設備投資と補助金申請を計画している場合は、両方を並行して取得しておくと支援を活用しやすくなります。

Q. フォローアップ報告を怠った場合、どうなりますか?

A. 計画の変更命令や認定の取り消しにつながる可能性があります。取得した税制優遇の返還を求められる場合もあるため、計画期間中の報告義務は確実に履行してください。

当事務所の強み:財務・設備投資計画の一体支援

FPとして即時償却と税額控除の有利不利を課税所得の状況から整理してきた知識と、研究開発の現場で設備に関わった経験を組み合わせて、計画書の作成から対象設備の要件確認まで対応しています。A類型に必要な工業会確認書の対象設備かどうかの判断も、技術的な視点から行える点が特徴です。

- 経営力向上計画申請書の作成代行

- A類型に必要な工業会確認書の取得サポート

- 先端設備等導入計画・BCP認定との並行申請支援

設備の仕様書があれば、A類型・B類型のどちらに該当するかの判断から始められます。類型が確定すると、必要書類と申請スケジュールが具体的に見えてきます。発注前の段階でご連絡ください。