会社設立後にやること一覧|税務・社会保険・許認可の届出

※本記事は執筆当時の情報に基づきます。法改正等により現在の内容と異なる場合がありますので、実際の運用にあたっては必ず最新の法令をご確認ください。

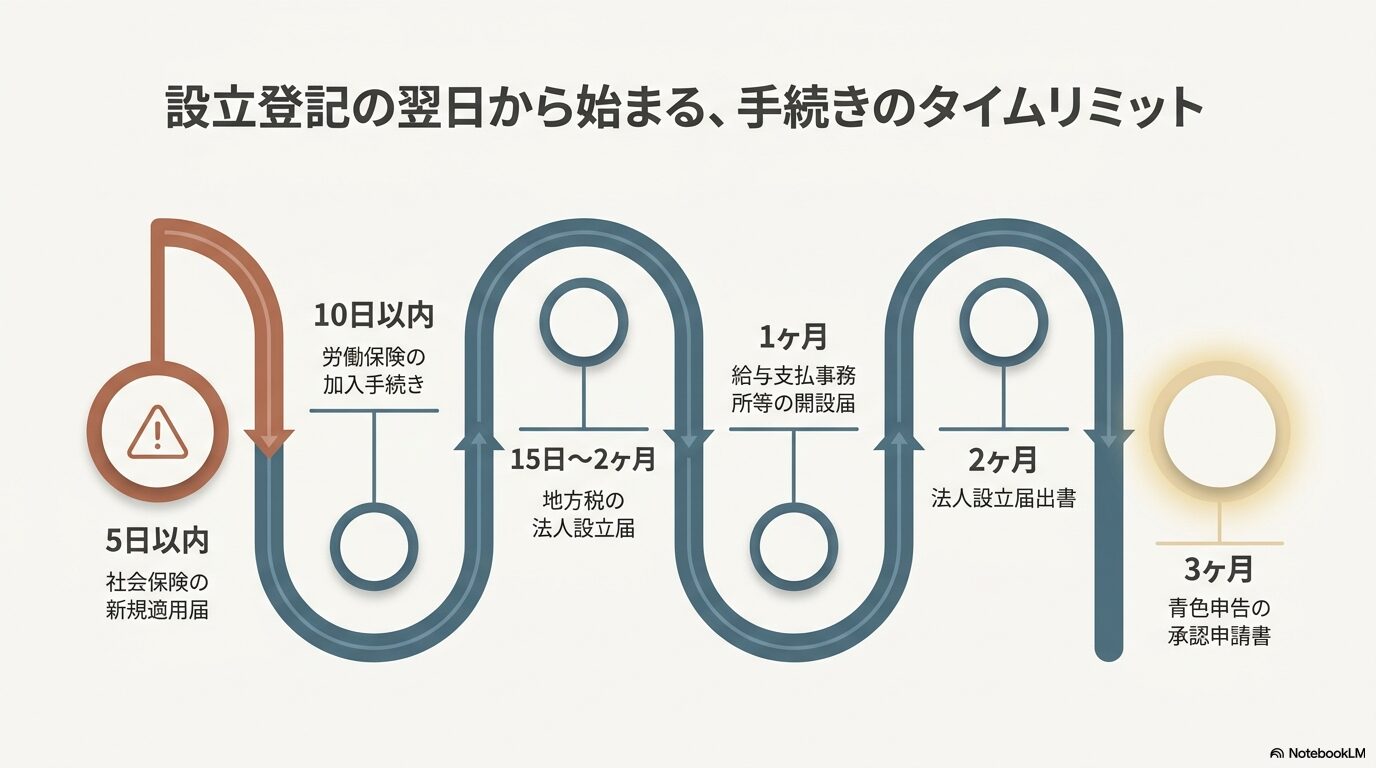

設立登記が完了した翌日から、手続きのスタートラインに立ちます。税務署・都道府県税事務所・年金事務所・ハローワーク……それぞれに期限があり、忘れると罰則や不利益を受けるものもあります。

「登記できた。あとは事業を始めるだけ」と思っていると、必要な届出が後回しになりがちです。許認可が必要な業種では、登記完了後すぐに申請を動かさないと営業開始が大幅に遅れます。自ら会社を設立し経営している経験とFPの視点から、後回しにするとリスクになる手続きを整理します。

税務関連の届出

設立後に最初に着手すべきなのが税務関係の届出です。期限のある届出が複数あり、特に青色申告の承認申請は逃すと最初の事業年度から節税効果が受けられなくなります。

法人税・所得税関連の届出

設立後に所轄税務署へ提出する主な書類は以下の通りです。これらはe-Taxによるオンライン提出も可能です。

法人設立届出書

設立後2ヶ月以内に提出します(法人税法第148条第1項)。定款の写し・登記事項証明書などを添付します。

青色申告の承認申請書

設立の日以後3ヶ月を経過した日と、最初の事業年度終了の日のいずれか早い日の前日までに提出します(法人税法第122条第1項)。青色申告を選択すると、欠損金の繰越控除(最長10年)など税務上の優遇を受けられます。登記後すぐに提出しておくことを推奨します。

給与支払事務所等の開設届出書

給与支払事務所等を開設した日(役員報酬を設立時から支給する場合は設立日)から1ヶ月以内に提出します(所得税法第230条)。実務上は給与支払開始のタイミングで提出するケースも多くありますが、法令上の起算点は開設日です。

消費税の届出(インボイス・簡易課税)

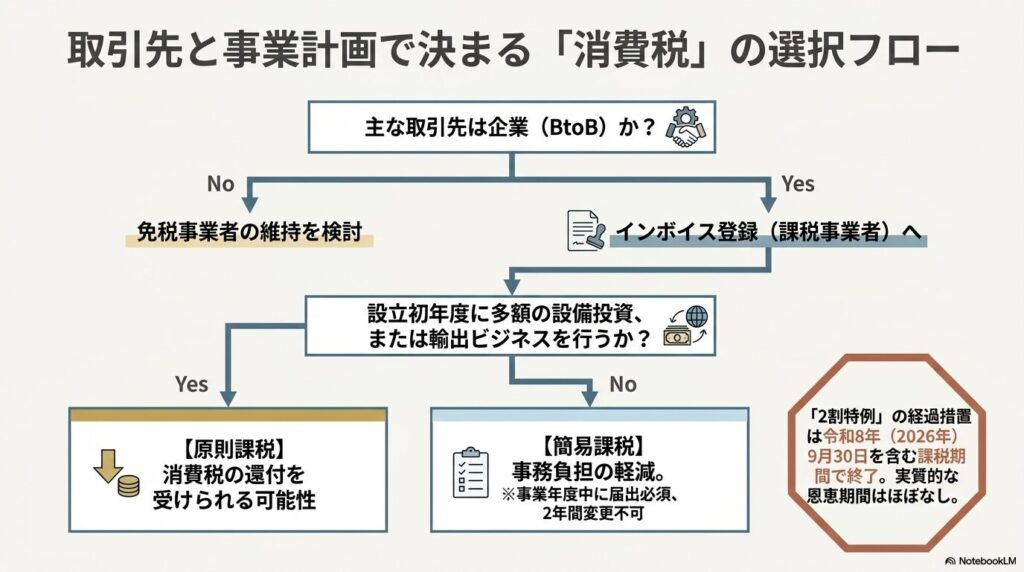

消費税は、免税事業者のままでいるか・インボイス登録して課税事業者になるか、なった場合にどの申告方法を選ぶかを判断する必要があります。

免税事業者か課税事業者かの選択

資本金1,000万円未満の新設法人は、設立初年度・2年度目は原則として免税事業者となり、消費税の申告・納付義務が免除されます。しかし、免税事業者のままではインボイスを発行できないため、取引先(課税事業者)が仕入税額控除を行えません。

そのため、BtoB(企業間)取引が中心の場合は、取引先の負担や取引敬遠リスクを考慮してインボイス登録(=課税事業者になる)を選択するのが一般的です。

一方、BtoC(一般消費者向け)取引や免税事業者が主な取引先であれば、免税事業者のままでいる方が有利なケースが多くなります。

消費税は原則として「預かった消費税(売上)- 支払った消費税(仕入・経費)」で計算され、結果がマイナスになれば還付を受けられます(免税事業者は還付を受けられません)。

以下のようなケースでは、あえて課税事業者を選択した方が金銭的に得になる可能性があります。

- 設立初年度に多額の設備投資を行う場合: 機械購入や工場建設などで支払った消費税が、売上の消費税を上回るため、還付を受けられる可能性が高くなります。

- 輸出ビジネスを行う場合: 海外への売上は消費税が免除(0%)されるため「預かった消費税はゼロ」ですが、国内での仕入には消費税がかかるため、恒常的に還付が発生します。

原則課税か簡易課税かの選択

課税事業者となった場合、申告方法として「原則課税」か「簡易課税」を選択します。

簡易課税制度(消費税法第37条第1項)は、基準期間の課税売上高が5,000万円以下の事業者が利用できる制度で、実際の仕入額ではなく業種ごとの「みなし仕入率」を用いて納税額を計算します。事務負担が軽減され、事業の実態によっては原則課税よりも納税額を抑えられるメリットがあります。

ただし、以下の点に注意が必要です。

- 設立初年度から適用するには、事業年度中に「消費税簡易課税制度選択届出書」を提出する必要があります。

- 一度選択すると、原則として2年間は変更できません。

- 簡易課税を選択すると消費税の還付は受けられません。 前述した「設備投資」や「輸出」による還付を狙う場合は、「原則課税」を選ぶ必要があります。

課税事業者となる法人は、事業計画に合わせて「原則課税」と「簡易課税」のどちらが自社に有利かを見極める必要があります。

2割特例(経過措置)はまもなく終了

免税事業者がインボイス登録を機に課税事業者になった場合、消費税の納付額を売上税額の20%に抑えられる経過措置として「2割特例」が用意されていました。

しかし、この特例は令和8年(2026年)9月30日を含む課税期間をもって終了します。これから法人化を検討される場合、設立・登記・インボイス登録の手続き期間を考慮すると、実質的に恩恵を受けられる期間はほぼありません。 なお、個人事業者には令和9〜10年分の経過措置(3割特例)が用意されていますが、法人は対象外です。

都道府県税事務所・市区町村への届出

都道府県と市区町村にも、法人設立届の提出がそれぞれ必要です。期限は自治体によって異なり、大阪府・大阪市は法人設立(事務所設置)の日から2ヶ月以内、東京都は15日以内です。いずれにしても、設立登記が完了したらできるだけ速やかに提出することを推奨します。

定款の写し・登記事項証明書を添付し、持参・郵送のほかeLTAX(地方税ポータルシステム)によるオンライン提出も可能です。

複数の都道府県や市区町村に事業所がある場合、それぞれに届出が必要です。

従業員がいる場合の社会保険・労働保険

設立した法人に役員・従業員が在籍する場合、社会保険(健康保険・厚生年金)と労働保険(労災・雇用保険)の手続きを行います。これらの手続きはe-Govによる電子申請も可能です。

社会保険・労働保険の手続きは社会保険労務士が専門です。役員・従業員の人数が増える場合や雇用形態が複雑な場合は、社会保険労務士に依頼することを推奨します。

年金事務所(健康保険・厚生年金)

法人は原則として設立と同時に社会保険の強制適用事業所になります。設立後5日以内に「健康保険・厚生年金保険 新規適用届」を所轄の年金事務所へ提出します(健康保険法第48条、厚生年金保険法第27条)。役員1人だけの会社でも、法人である以上は加入義務があります。

法律上は「設立5日以内」ですが、手続きに必要な登記簿謄本の取得に1〜2週間かかるため、実務上5日以内は不可能であり、年金事務所もそれを承知しています。

また、社会保険は「報酬が発生すること」が前提のため、実際の提出タイミングは以下のようになります。

- すぐに役員報酬を出す場合:登記完了後、謄本が取れ次第速やかに提出。

- 最初は役員報酬ゼロの場合:報酬額が決まり、支給が始まるタイミングで提出(※役員報酬の決定は設立から3ヶ月以内)。

つまり実務上は、「登記完了後、役員報酬の支給が始まる前」に手続きを行えば問題ありません。

労働基準監督署・ハローワーク(労働保険)

役員だけでなく「従業員を1人でも雇用した場合」、労働保険(労災保険・雇用保険)の加入手続きが必要です。手続きには「①労働基準監督署 ➔ ②ハローワーク」の順番を守る必要があります(ハローワークでの手続きに、労基署の受付印が押された控えが必要なため)。

- 労災保険(労働基準監督署) 保険関係成立から10日以内に「保険関係成立届」を提出します。また、50日以内に「概算保険料申告書」の提出と保険料の納付も必要です。

- 雇用保険(ハローワーク) 事業所設置の翌日から10日以内に「雇用保険適用事業所設置届」を提出します。また、従業員個人の「雇用保険被保険者資格取得届」は雇用した翌月10日までに提出します。

実務上は、従業員の雇用が決まった段階で、ハローワークへ提出する2つの書類(設置届・資格取得届)をまとめて手続きしても問題はありません。

法人口座の開設

設立直後に法人口座を開設することを推奨します。事業資金と個人資金を分離することで、経理・税務上の管理が明確になります。

口座開設には登記事項証明書・定款・代表者の本人確認書類などが必要です。審査には数週間かかることもあります。設立登記が完了したらすぐに申し込むことで、事業開始前に口座を整備できます。

合同会社は株式会社と比べて口座開設の審査に時間がかかったり、審査上不利になる場合があるという声もあります。会社形態の選択段階からこの点を考慮しておくことが重要です。

許認可が必要な事業への対応

業種によっては、設立登記だけでは営業を開始できません。所轄の行政機関から許認可を取得してはじめて事業を行えます。許認可申請には審査期間があるため、設立登記と並行して早期に準備を始めることが重要です。

当事務所で取り扱う主な許認可の審査期間目安を示します(自治体・申請内容によって異なります)。

| 許認可 | 申請先 | 審査期間の目安 |

|---|---|---|

| 産廃収集運搬業許可 | 都道府県・政令市 | 60〜90日程度 |

| 危険物製造所・貯蔵所許可 | 市町村消防本部 | 30〜60日程度 |

| 化粧品製造販売業許可 | 都道府県薬務課 | 60〜90日程度 |

| 古物商許可 | 都道府県公安委員会 | 40〜60日程度 |

許認可申請に必要な書類は、登記事項証明書・定款・役員の住民票など設立時の書類と重複するものが多くあります。設立登記が完了した直後に申請の準備を始めることで、営業開始までの期間を短縮できます。

許認可の申請要件(施設基準・人的要件・財産的要件)は業種ごとに異なります。設立前の段階から要件を確認しておくと、設立後にスムーズに申請に移れます。

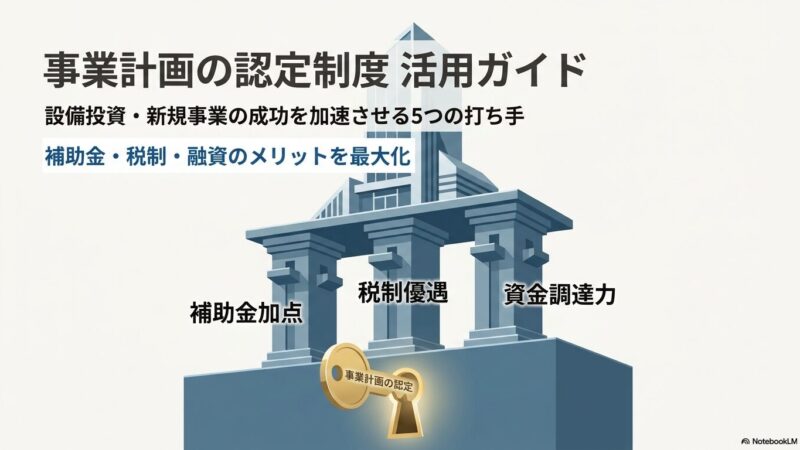

補助金・認定制度の早期活用

法人設立直後から申請できる補助金・認定制度があります。設立後の事業立ち上げや設備投資に活用できます。

小規模事業者持続化補助金・新事業進出・ものづくり補助金は株式会社・合同会社いずれも申請できます。また、経営力向上計画・先端設備等導入計画・BCP(事業継続力強化計画)認定は補助金採択率を高める加点対象になります。設立直後に認定を取得しておくことで、その後の補助金申請で有利に働きます。

当事務所の強み:設立から許認可・補助金まで一貫した支援

会社設立における定款作成から、設立後の許認可申請、補助金申請書類の作成については、行政書士が代理して一貫サポートいたします。

- 会社形態(株式or合同)選択アドバイス、電子定款対応 将来の事業展開や許認可・融資の要件を見据え、株式会社と合同会社のどちらが貴社に適しているかを客観的にアドバイスします。電子定款にも対応しており、設立費用(印紙代)を抑えつつ初期の定款作成からしっかりとサポートします。

- 会社設立と許認可申請のワンストップ対応 産廃・危険物・化成品など、業種ごとに異なる複雑な許認可要件(施設基準や定款の目的記載など)を設立前の段階から確認します。登記完了後すぐに許認可申請へ移行できるシームレスな体制を構築し、事業開始の遅れを未然に防ぎます。

- 補助金・認定制度の活用支援 設立直後から使える補助金や各種認定制度を漏れなく把握してご提案します。行政手続きの代行にとどまらず、事業立ち上げを財務・資金繰りの面からもサポートします。

設立登記(司法書士)、税務申告・届出(税理士)、社会保険・労働保険手続き(社会保険労務士)といった他士業の独占業務については、当事務所が代理することはできませんが、信頼できる各分野の専門家と連携する体制を整えております。当事務所がハブ(連携の軸)となることで、お客様自身が各専門家をゼロから探す手間を省き、設立前後の煩雑な手続きを漏れなくスムーズに進められるようご支援いたします。