株式会社か合同会社か|法人化で後悔しない会社形態の選び方

※本記事は執筆当時の情報に基づきます。法改正等により現在の内容と異なる場合がありますので、実際の運用にあたっては必ず最新の法令をご確認ください。

「費用が安いから合同会社にした」という理由だけで選ぶと、数年後に後悔するケースがあります。株式会社と合同会社は、設立コストだけでなく、決算公告・役員任期・事業承継のしやすさなど、長期的な経営コストと機能が大きく異なります。

株式会社と合同会社のどちらが正解かは、事業規模・資金調達の方針・事業承継の想定によって異なります。本記事では、自ら会社を設立・経営した経験と、FPとしての財務視点から、株式会社と合同会社それぞれの特徴と選び方のポイントを解説します。

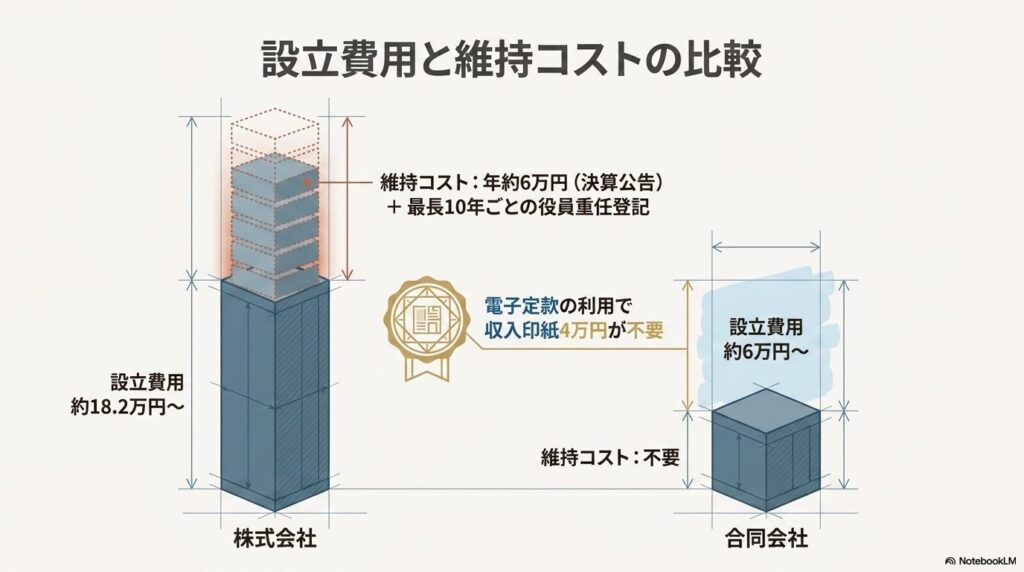

設立費用と維持コストの比較

設立時のコストだけでなく、毎年・数年ごとにかかる維持コストも含めて判断することが重要です。

設立時の費用

| 費用項目 | 株式会社 | 合同会社 |

|---|---|---|

| 登録免許税 | 15万円〜(資本金×0.7%) | 6万円〜(資本金×0.7%) |

| 定款認証手数料(公証人) | 3万円〜(資本金による) | 不要 |

| 定款謄本代 | 約0.2万円 | 不要 |

| 収入印紙(紙定款の場合) | 4万円 | 4万円 |

| 合計(電子定款使用時) | 約18.2万円〜 | 約6万円〜 |

電子定款を利用すると、収入印紙4万円が不要になります。当事務所では電子定款に対応しており、定款作成をサポートします。

定款認証手数料は資本金額によって異なります(原則:100万円未満3万円、100万円以上300万円未満4万円、300万円以上5万円)。なお、一定の要件を満たす小規模な設立の場合は1万5,000円に軽減されます(公証人手数料令第35条)。定款謄本代は1枚250円で、おおむね8枚程度・合計約2,000円が目安です。

毎年・数年ごとにかかる維持コスト

株式会社には、合同会社にはない継続的な費用が発生します。

決算公告の義務(会社法第440条)

株式会社は、定時株主総会の終結後に貸借対照表を公告しなければなりません。官報への掲載費用はおおむね6万円前後です。年1回このコストが積み上がるため、10年間で60万円以上になります。合同会社にはこの義務がありません。

自社ウェブサイトでの電子公告を定款で定めることで官報掲載に代えることができますが、電子公告の実施には別途要件があります。

なお、中小の株式会社では決算公告を実施していないケースも少なくありません。法務局や裁判所が職権で不実施を把握・処分するケースは実際には多くないものの、会社法第976条第10号に基づく100万円以下の過料が科される可能性はゼロではありません。法令上の義務として認識しておく必要があります。

役員任期と重任登記(会社法第332条)

株式会社の取締役の任期は、原則2年です。非公開会社(株式の譲渡制限を設けた会社)では、定款により最長10年まで伸長できます。ただし、任期満了ごとに重任登記が必要で、登録免許税1万円が発生します。司法書士に依頼する場合はさらに費用がかかります。

一方、合同会社の業務執行社員には任期の定めがありません。

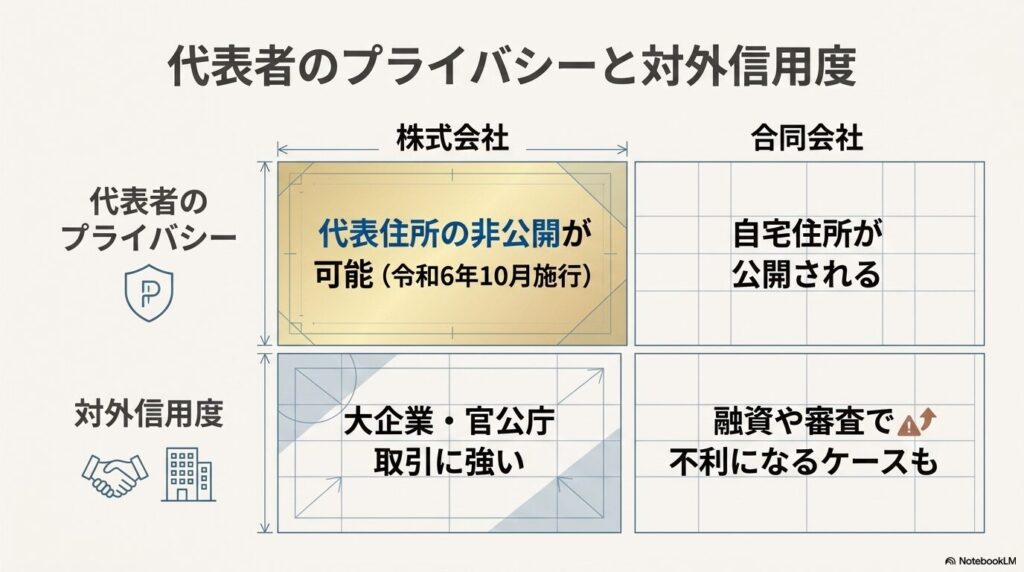

代表者のプライバシーと対外信用度

法人設立では代表者の住所が登記に記録されます。プライバシーの保護と対外的な信用度は、会社形態によって扱いが異なります。

代表住所の非公開制度(株式会社のみ)

商業登記では、会社の本店所在地と代表者個人の住所は別欄に登録されます。どちらの会社形態でも、本店所在地にはバーチャルオフィスの住所を登記することができます。しかし、代表者個人の住所への対応は、株式会社と合同会社で大きく異なります。

株式会社の代表取締役は、令和6年10月1日施行の法務省令改正により、一定の要件を満たした申出を行うことで、登記簿上の個人住所を非公開にできます。つまり、本店所在地をバーチャルオフィスにしたうえで代表者住所も非公開にすることで、自宅住所を登記簿に一切載せない状態にできます。

合同会社の代表社員は、現時点でこの制度の対象外です。本店所在地にバーチャルオフィスを使っても、代表社員の個人住所は登記簿に記載されたままになります。自宅を住所として登録している場合、自宅住所が公開されます。プライバシー保護の観点では、株式会社の方が有利です。

取引先・金融機関からの信用度

日本では株式会社の認知度が高く、大手企業・商社・官公庁との取引では株式会社の方が信用評価が高い傾向があります。

合同会社も会社法上の正式な法人格であり、Apple Japan合同会社、アマゾンジャパン合同会社など大手外資の日本法人が採用している形態です。ただし、金融機関での法人口座開設や融資審査において、株式会社と比べて手続きに時間がかかったり、審査上不利になる場合があるという声があります。不安がある場合は株式会社を選ぶ方が無難です。

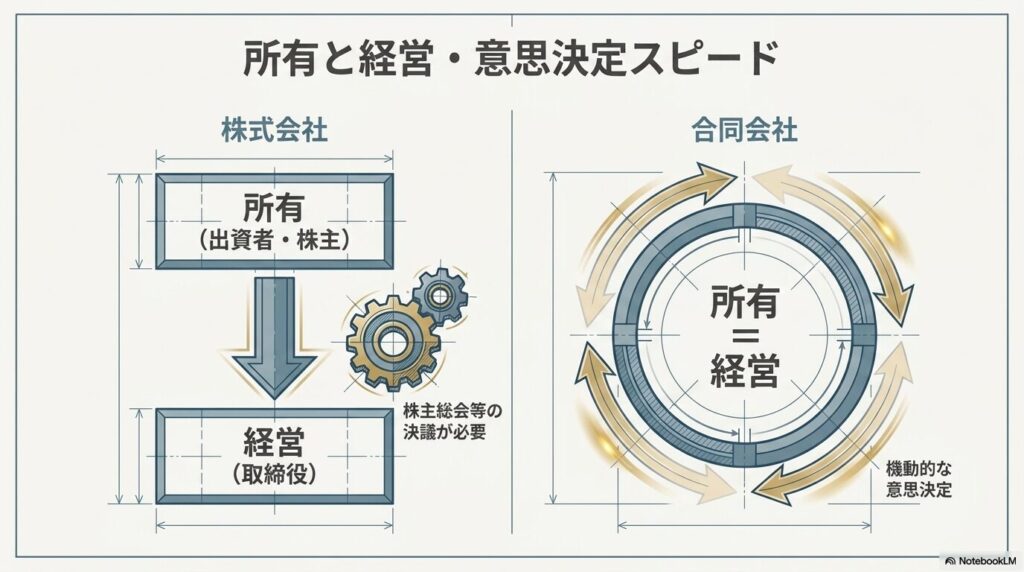

所有と経営・意思決定スピードの違い

株式会社と合同会社では、「誰が会社を所有し、誰が意思決定するか」という設計が根本から異なります。事業の成長フェーズによって、どちらの設計が合うかが変わります。

所有と経営の分離

株式会社は所有(株主)と経営(取締役)を分離できます。外部の投資家が株主になりながら、経営者が取締役として事業を担う構造が可能です。将来的に出資者を受け入れながら経営権を保持したい場合に向いています。

合同会社では、出資者(社員)が原則として業務執行者を兼ねます(会社法第590条第1項)。外部から出資だけを受け、経営は別の人材に任せるという構造が作りにくい点は、事業拡大を想定するうえで注意が必要です。

意思決定のスピード

合同会社は定款の自由度が高く、意思決定ルールを柔軟に設計できます。少人数の共同経営で機動的に動きたい場合に向いています。

株式会社では、合併・事業譲渡・増資といった重要な決定に株主総会や取締役会の決議が必要です。株主が増えるほど意思決定が重くなる傾向があります。ただし、実質的に1人が経営する非公開の株式会社では、株主総会の手続きを簡略化できる場合もあります。

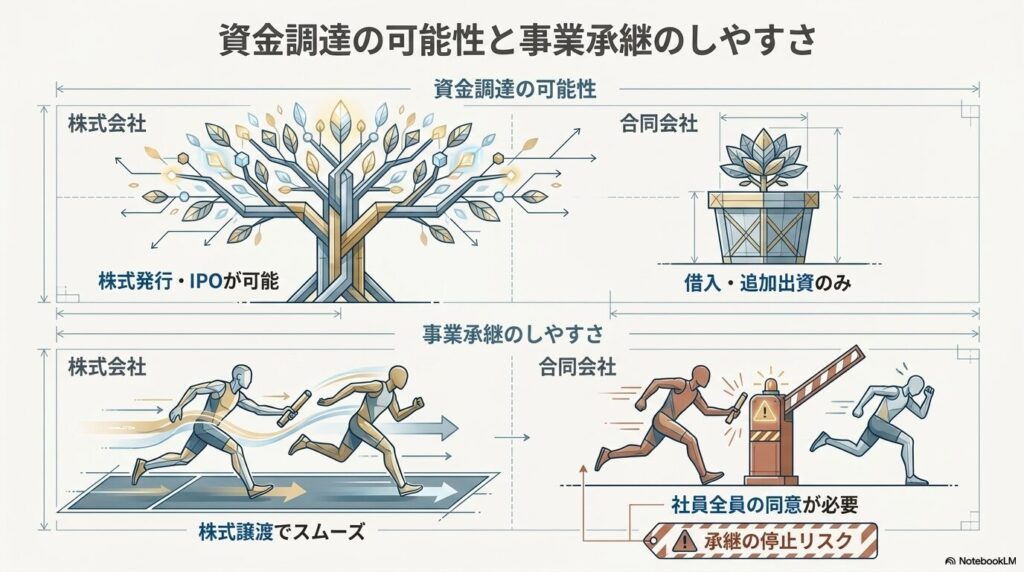

資金調達と事業承継のしやすさ

法人化を検討する際、「今後の事業拡大にどう資金を調達するか」と「将来の経営の引き継ぎ」は外せない論点です。どちらも会社形態の選択が直接影響します。

資金調達の手段

株式会社は株式を発行することで出資を受けられます。ベンチャーキャピタルや個人投資家からの出資、将来的な株式上場(IPO)は、すべて株式会社が前提です。将来的に外部資本を入れる可能性があるなら、この点が重要な分岐点になります。

合同会社では株式の発行ができません。資金調達の手段は、社員からの追加出資か金融機関からの借入に限られます。

事業承継のしやすさ

株式会社では、後継者に株式を譲渡することで経営権を移転できます。譲渡制限がある場合は取締役会等の承認が必要ですが、手続きは明確です。

合同会社では、社員の持分を他者に譲渡するには、他の社員全員の承諾が原則として必要です(会社法第585条第1項)。共同経営者が複数いる場合、1人でも反対すれば承継が止まります。事業承継のシナリオを想定しているなら、この点は大きなリスクになり得ます。

会社組織の設計とあわせて、遺言書による株式の承継計画も重要です。円満な相続を実現するためには、株式の帰属を遺言で明確にしておくことが推奨されます。

会社形態選択の判断軸

設立コスト・維持コスト・資金調達・事業承継を総合すると、以下の判断軸になります。

| 判断軸 | 株式会社 | 合同会社 |

|---|---|---|

| 設立費用 | × | ○ |

| 維持コスト(決算公告・役員改選) | × | ○ |

| 代表住所のプライバシー保護 | ○ | × |

| 金融機関・取引先からの信用度 | ○ | △ |

| 所有と経営の分離 | ○ | × |

| 意思決定のスピード | △ | ○ |

| 外部資金調達(出資・IPO) | ○ | × |

| 事業承継のしやすさ | ○ | △ |

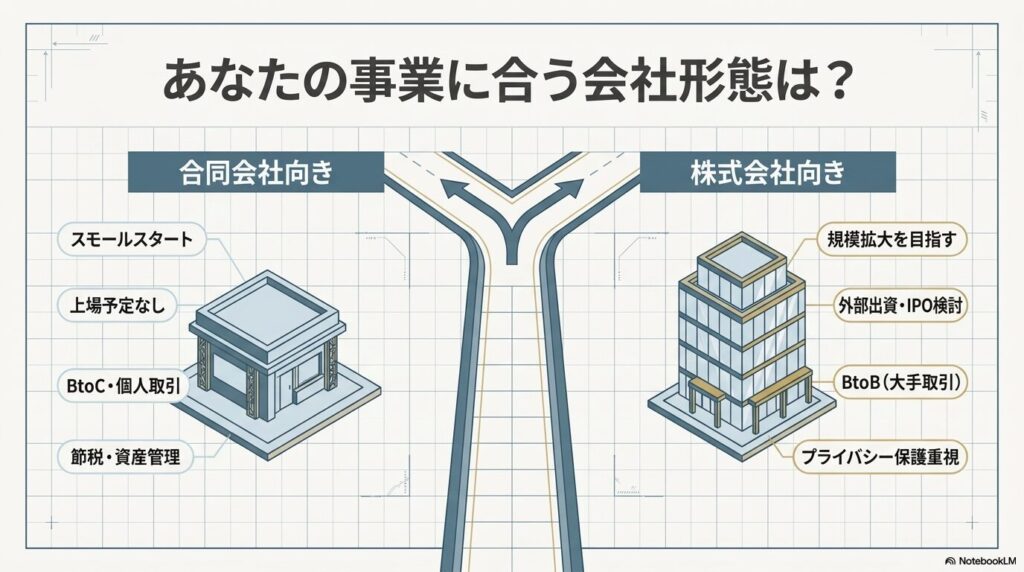

合同会社が向いているケース

- 当面は個人または少人数で完結する事業

- 外部からの出資・上場を想定していない

- 取引先が個人・中小規模で会社形態を問わない

- 節税・資産管理目的の法人として活用する

株式会社が向いているケース

- 大手企業・商社・官公庁との取引を想定している

- 将来的に増資・VC出資・IPOの可能性がある

- 後継者への承継を株式で設計したい

- 代表者の住所をプライバシー保護したい

コスト面では合同会社が一貫して有利です。設立時に約12万円安く、決算公告費用(年約6万円)も不要です。事業の目的が明確で外部出資・上場を必要としない場合、合同会社は合理的な選択です。決算公告が不要で役員改選もないため、年間の管理コストを抑えながら事業に集中できます。節税・資産管理目的の法人、少人数の共同事業体、副業の法人化など、スモールスタートを前提とするケースでは合同会社が有利になります。

一方、株式会社の優位性は、事業拡大のしやすさにあります。所有と経営を分離した組織体制を構築でき、投資家からの出資や将来的な株式上場(IPO)など、組織を拡大するための機能が充実しています。さらに、代表者住所の非公開措置によるプライバシー保護や、株式譲渡によるスムーズな事業承継の設計も強みです。取引先の規模や将来の資金調達方針が少しでも不明確であれば、長期的には株式会社を選んでおく方が選択肢が多く有利です。

よくある質問

Q. 合同会社から株式会社に変更できますか?

A. できます。会社法上、合同会社は株式会社への組織変更が可能です(会社法第781条以下)。ただし、定款の変更・株式会社の定款認証・各種登記など相応の手続きと費用が発生します。設立時に方向性が固まっているなら、最初から正しい形を選んでおく方が効率的です。

Q. 合同会社でも補助金を申請できますか?

A. 申請できます。新事業進出・ものづくり補助金・小規模事業者持続化補助金など主要な補助金は、株式会社・合同会社いずれも対象です。

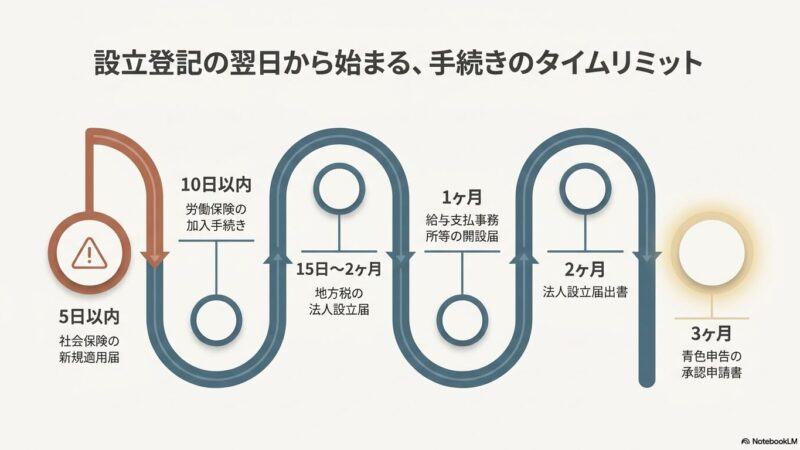

Q. 法人化後に許認可申請が必要な場合、設立のタイミングはどうなりますか?

A. 許認可申請の前提として、法人の設立登記が完了していることが必要です。設立と許認可の準備を並行して進めることで、登記完了後すぐに申請に移れます。事業開始日から逆算してスケジュールを組むことが重要です。産廃・危険物・薬機法・古物商など業種ごとに申請先や審査期間が異なるため、設立前の段階から確認しておくことを推奨します。

当事務所の強み:会社設立から許認可まで一貫した支援

- FPの知見による設立・維持コストの比較試算。株式会社・合同会社それぞれのトータルコストと将来の選択肢を整理したうえで判断を支援します。

- 電子定款に対応。収入印紙4万円を節約しながら、定款作成を代行します。

- 法人設立後の各種許認可申請(産廃・危険物・薬機法・古物商・各種営業許可等)をワンストップで対応。「設立後に何が必要か」を設立前の段階から逆算して整理します。

会社形態は設立後に変更することも可能ですが、余計な手間とコストが生じます。当事務所では、設立前の段階から数年先の事業展開を見据え、お客様のビジネスモデルに最適なスタートを支援いたします。