相続手続きの期限一覧|親が亡くなったあと何ヶ月以内に何をすべきか

※本記事は執筆当時の情報に基づきます。法改正等により現在の内容と異なる場合がありますので、実際の運用にあたっては必ず最新の法令をご確認ください。

「親が亡くなったが、何から手をつければいいかわからない」という状態は、多くの方が経験します。相続手続きには法律で定められた期限があります。期限を過ぎると相続放棄ができなくなる・過料が発生するなど、回復が難しいリスクが生じます。

この記事では、相続発生から完了までの手続きを時系列で整理します。

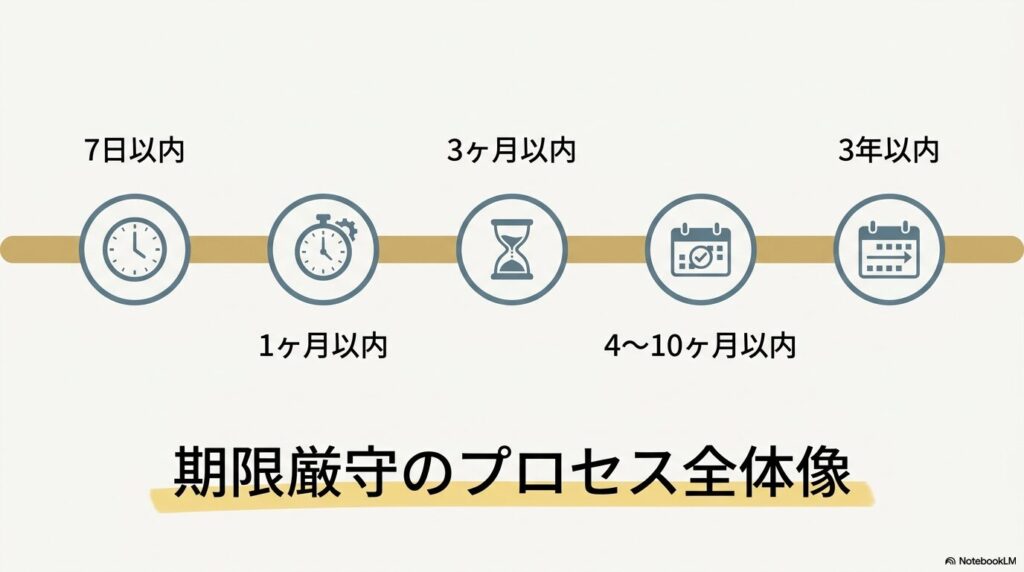

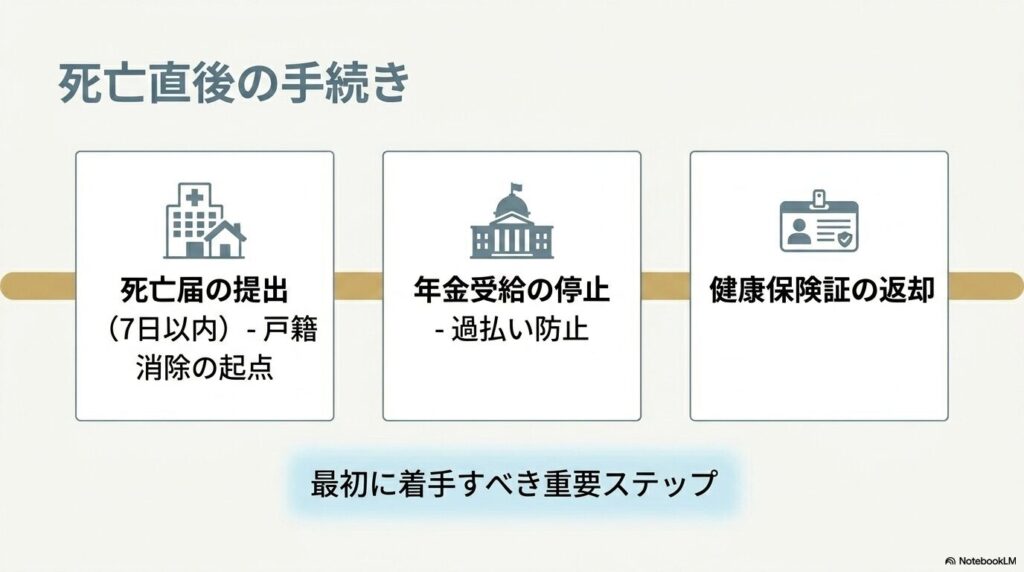

死亡直後(7日以内)

全手続きの中で期限が最も短い手続きです。最初に着手してください。

死亡届の提出

被相続人が亡くなった日から7日以内に、死亡届を市区町村役場に提出します(戸籍法第86条)。医師が作成した死亡診断書(または死体検案書)を添付します。

死亡届が受理されると、住民票が職権で消除され、年金・健康保険等の手続きの起点にもなります。

1ヶ月以内

年金・健康保険の手続きは、受給・加入の状況によって内容が変わります。

年金・健康保険の停止手続き

年金受給者が亡くなった場合: 受給停止の届出を年金事務所に提出します。届出が遅れると過払いが発生し、後から返還を求められます。

健康保険証の返却: 使用している健康保険(国民健康保険・社会保険)の保険者に保険証を返却します。

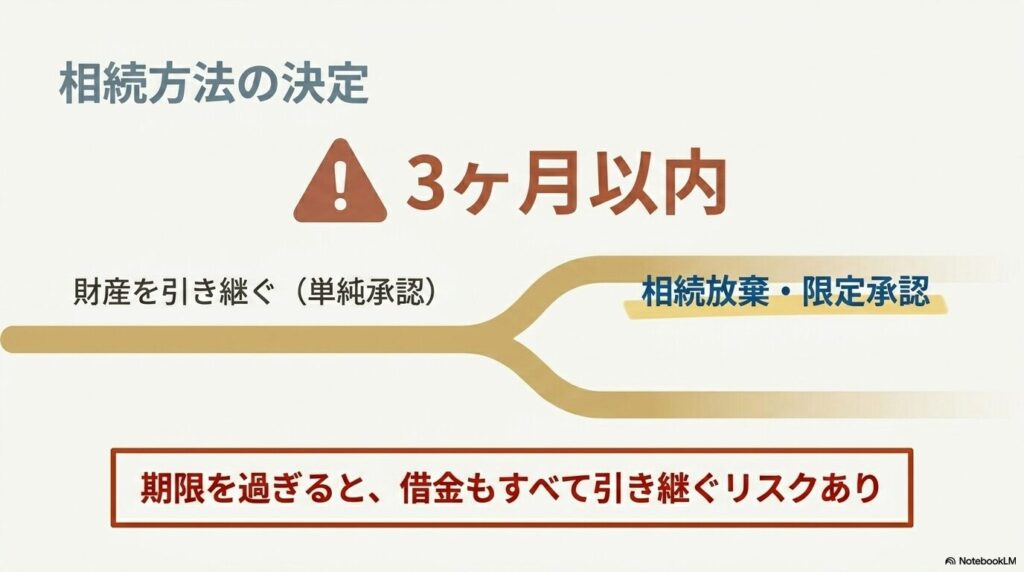

3ヶ月以内

この時期の判断が、以後の相続手続き全体の方向性を決めます。

相続放棄・限定承認

相続人が相続を放棄したい場合、または相続財産の範囲内でのみ債務を引き受ける(限定承認)場合は、相続の開始を知った日から3ヶ月以内に家庭裁判所に申述しなければなりません(民法第915条)。

この期限を過ぎると、原則として単純承認したとみなされ、被相続人の債務も無限に引き継ぐことになります。被相続人に多額の借入金や保証債務がある場合は、早急に確認が必要です。

この期限は、申立てによって延長(熟慮期間の伸長)が認められる場合もあります。期限内に財産の全体像が把握できない場合は、早めに家庭裁判所に相談してください。

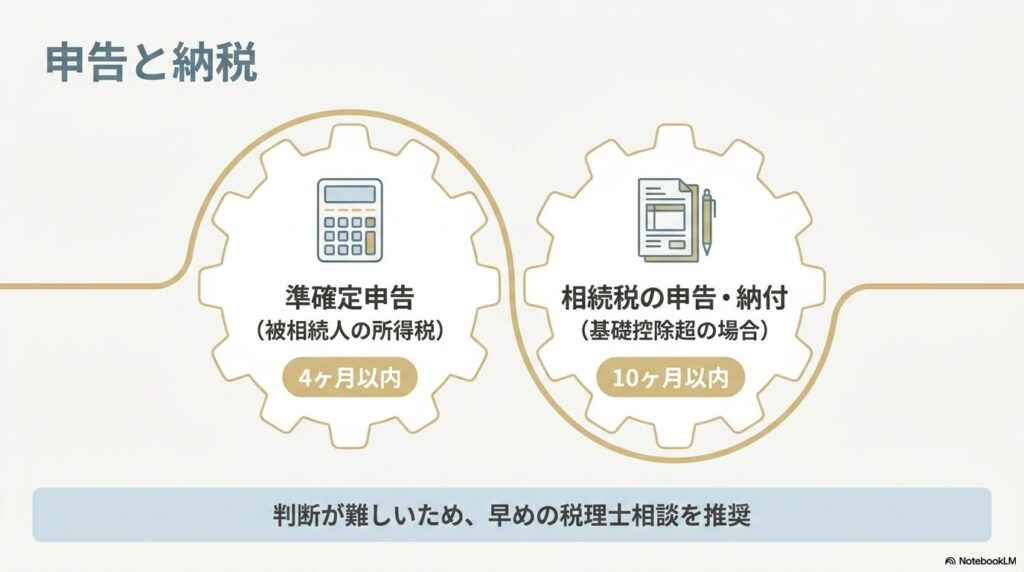

4ヶ月以内

被相続人の収入状況によって申告の要否が変わります。不要と判断する前に確認を行ってください。

準確定申告

被相続人が死亡した年の1月1日から死亡日までの所得について、相続人が代わりに確定申告を行います(所得税法第124条)。これを準確定申告と呼びます。申告期限は相続の開始を知った日の翌日から4ヶ月以内です。

被相続人が給与所得のみで年末調整が完了していた場合は、原則不要です。事業所得・不動産収入・多額の医療費控除等がある場合に必要になります。対応は税理士に依頼することをお勧めします。

10ヶ月以内

基礎控除を超える財産がある場合のみ必要ですが、要否の判断自体に時間がかかります。早めに動き出してください。

相続税の申告・納付

相続財産の総額が基礎控除額(3,000万円+600万円×法定相続人の数)を超える場合、相続税の申告・納付が必要です。申告期限は相続の開始を知った日の翌日から10ヶ月以内です(相続税法第27条)。

申告が必要かどうかの判断・申告書の作成は税理士の業務です。財産評価(土地・自社株など)は複雑なため、早めに税理士に相談することをお勧めします。

期限を過ぎると加算税・延滞税が発生します。

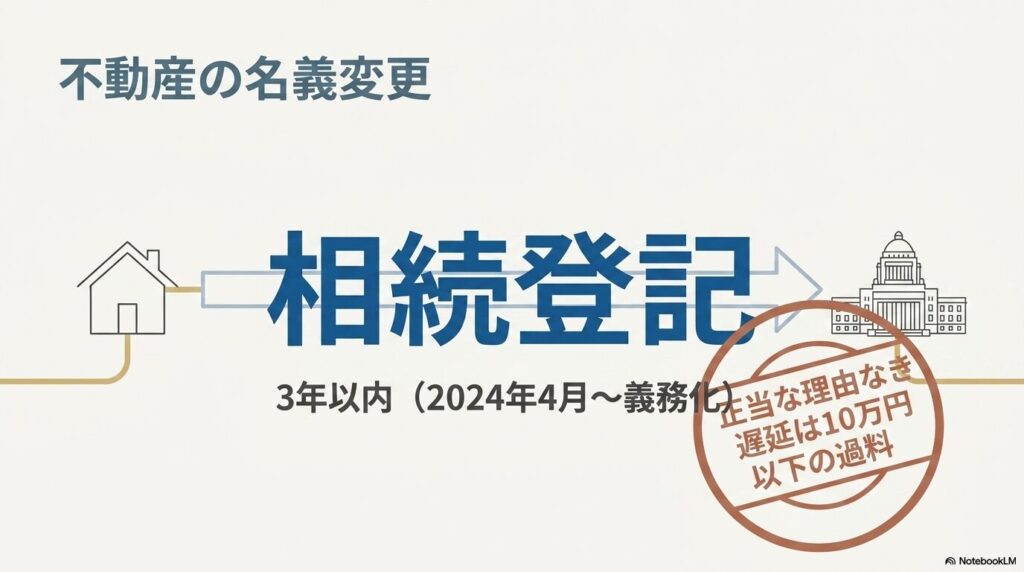

3年以内(随時)

2024年4月1日から義務化されました。期限を過ぎると過料の対象になります。

相続登記(不動産の名義変更)

不動産を相続した場合、相続を知った日から3年以内に相続登記(所有権移転登記)をしなければなりません(不動産登記法第76条の2)。2024年4月1日から義務化されており、正当な理由なく期限を守らない場合は10万円以下の過料の対象です。

登記は法務局への申請が必要です。手続きは司法書士が担当します。

随時対応が必要な手続き

期限は定められていないものの、早めに対応することが望ましい手続きです。

預貯金・証券口座の解約・名義変更

金融機関は被相続人の死亡を把握した時点で口座を凍結します。凍結後は入出金ができなくなるため、公共料金の自動引落し等の変更手続きも必要です。口座解約・名義変更には、遺言書または遺産分割協議書・戸籍謄本・印鑑証明書等を各金融機関に提出します。

自動車の名義変更

自動車を相続した場合、陸運局での移転登録手続きが必要です。相続人が1人の場合は比較的簡易な手続きで対応できます。

遺産分割協議書の作成

遺言書がない場合は、相続人全員の合意に基づいて遺産分割協議書を作成します。この書類が、金融機関・法務局・陸運局等での各種手続きに必要になります。詳細は遺産分割協議書の作成方法を参照してください。

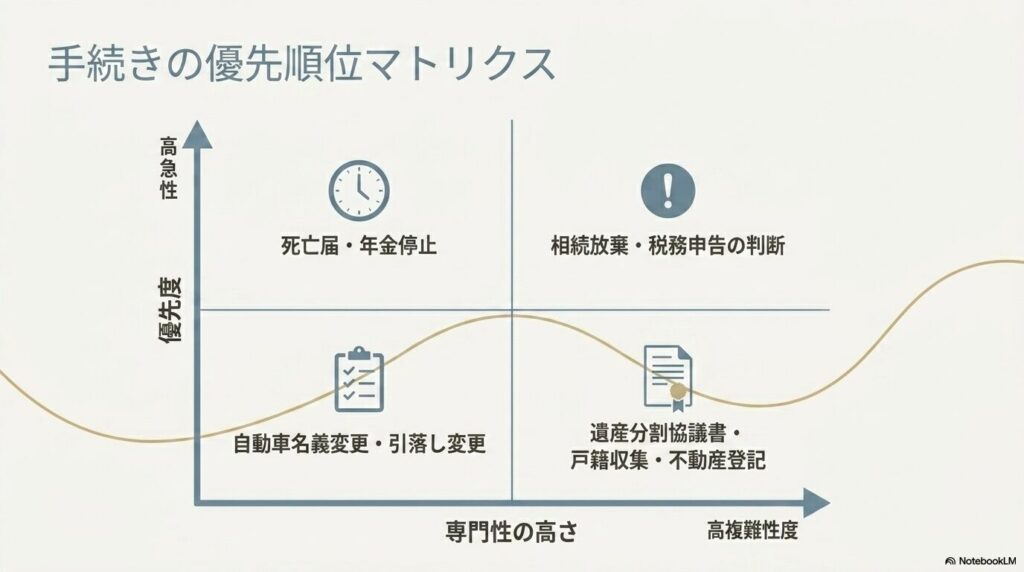

手続きの優先順位

期限に追われながら複数の手続きを並行して進めるのは、精神的にも体力的にも負担が大きいです。優先順位の目安は次のとおりです。

- 最優先(3ヶ月以内): 相続放棄の要否の判断。被相続人に借金・保証がある場合は特に急ぎます

- 次に対応(4〜10ヶ月): 準確定申告・相続税申告の要否確認(税理士に早めに相談)

- 並行して進める: 戸籍収集・相続人確定・財産調査・遺産分割協議書の作成

- 随時: 金融機関・陸運局・法務局での名義変更

よくある質問

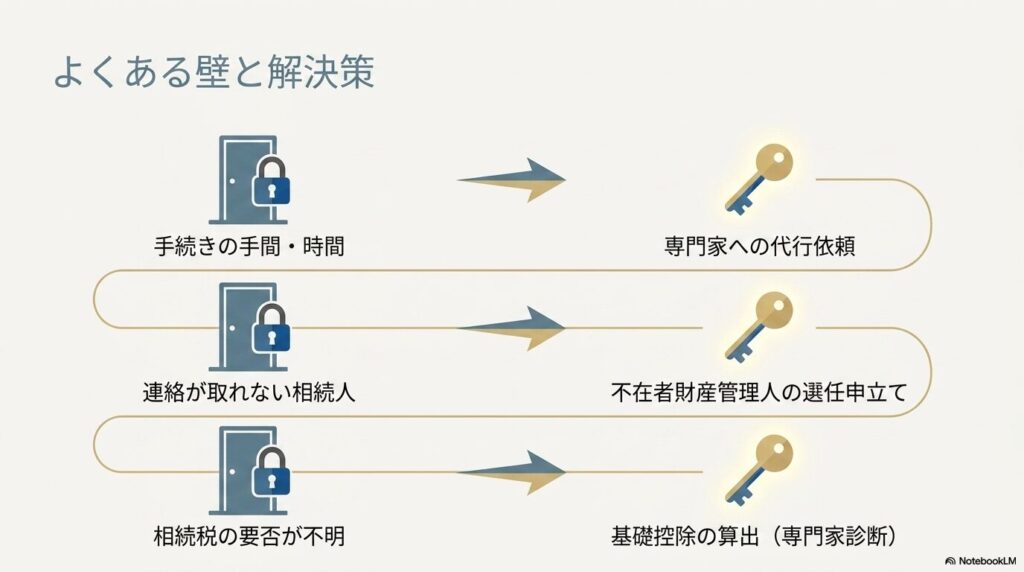

Q. 相続手続きはすべて自分でできますか?

A. 法律上は可能ですが、戸籍の収集(複数市区町村をまたぐ場合)・各機関への書類提出・遺産分割協議書の作成など、手間と時間がかかります。不動産登記は司法書士、相続税申告は税理士の業務です。戸籍収集・遺産分割協議書の作成・金融機関手続きは行政書士が対応できます。

Q. 相続人の中に連絡の取れない人がいます。どうすればいいですか?

A. 戸籍をたどって住所を調べる方法があります。それでも連絡が取れない場合は、家庭裁判所に「不在者財産管理人」の選任申立てを行う方法があります。この場合、遺産分割協議の完了まで相当の時間がかかります。

Q. 相続税がかかるかどうか、どうすれば判断できますか?

A. 目安として、相続財産の総額が3,000万円+(600万円×法定相続人の数)の基礎控除を超えるかどうかが判断の起点になります。不動産・生命保険金なども合算対象です。実際の要否判断は税理士にご相談ください。

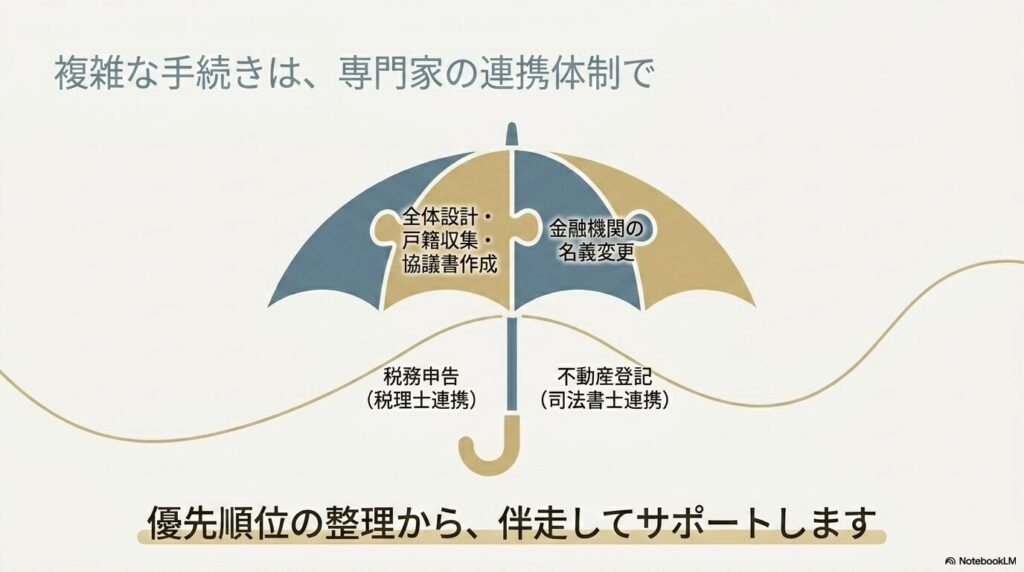

当事務所の強み:相続手続きの全体設計から個別対応まで

相続手続きは、複数の専門家・機関が関わる複合的なプロセスです。FPの知見を持つ行政書士として、手続きの全体像の整理・優先順位の設計から、遺産分割協議書作成・法定相続情報証明・金融機関手続きまで対応します。

- 法定相続人の確定・戸籍収集代行(法定相続情報証明)

- 遺産分割協議書の起案・作成

- 金融機関・陸運局での名義変更手続き

- 税理士・司法書士との連携による一括サポート

複数の手続きが同時に動く状況でも、優先順位の整理からお手伝いします。