知らずに申請は危険?小規模事業者持続化補助金の「落とし穴」と賢い活用法

※本記事は執筆当時の情報に基づきます。法改正等により現在の内容と異なる場合がありますので、実際の運用にあたっては必ず最新の法令をご確認ください。

「新しい販路を開拓したいが、手元資金に不安がある」「物価高騰や賃上げに対応するための投資が必要だが、キャッシュフローが追いつかない」——。 小規模事業主の皆様が直面するこうした悩みに対し、最も身近で「使い勝手が良い」とされる支援策が「小規模事業者持続化補助金」です。

チラシ作成から店舗改装、展示会出展、そしてウェブサイト構築まで、販路開拓に関わる幅広い経費をカバーできるこの補助金は、いわば事業成長の「加速装置」です。しかし、公募要領には細かな規定が多く、自社に最適な枠や特例を正確に見極めなければなりません。本記事では、第19回公募の最新データを踏まえ、経営を一段上のステージへ引き上げるための基礎知識を解説します。

※補助金の対象要件や特例のルールは、公募時期(回)によって細かく改定されます。申請をご検討の際は、必ず最新の公募要領をご確認いただくか、専門家へご相談ください。

後払いが前提!一時的な自己負担が不可欠

補助金活用を検討する際、まず把握すべきは「支出と入金のタイムラグ」です。「採択=即入金」と誤解されがちですが、実態は全く異なります。

補助金は原則として「後払い」です。まず事業者が自費で経費を支払い、事業完了後の実績報告と事務局の確定検査を経て、ようやく入金されます。つまり、事業遂行期間中は一時的な「自己負担」が不可欠です。

そのため、手元資金だけで賄うのが困難な場合は、入金までの「つなぎ資金」として金融機関からの融資を併せて検討しておく必要があります。

丸投げ厳禁!専門家の正しい使い方

補助金は、事業者が自ら経営を見つめ直し、計画を策定することを支援の前提としています。計画書作成を外部へ丸投げし、事業者本人が内容を把握していないことが発覚した場合、不採択や交付決定取消という厳しいリスクに直面します。主体的に取り組む姿勢こそが、採択への最短距離なのです。

補助金申請における当事務所の役割は、書類の丸投げを受けることではありません。事業者の頭の中にある構想や熱意を引き出し、審査員を納得させるロジックへと翻訳する伴走支援を行っています。

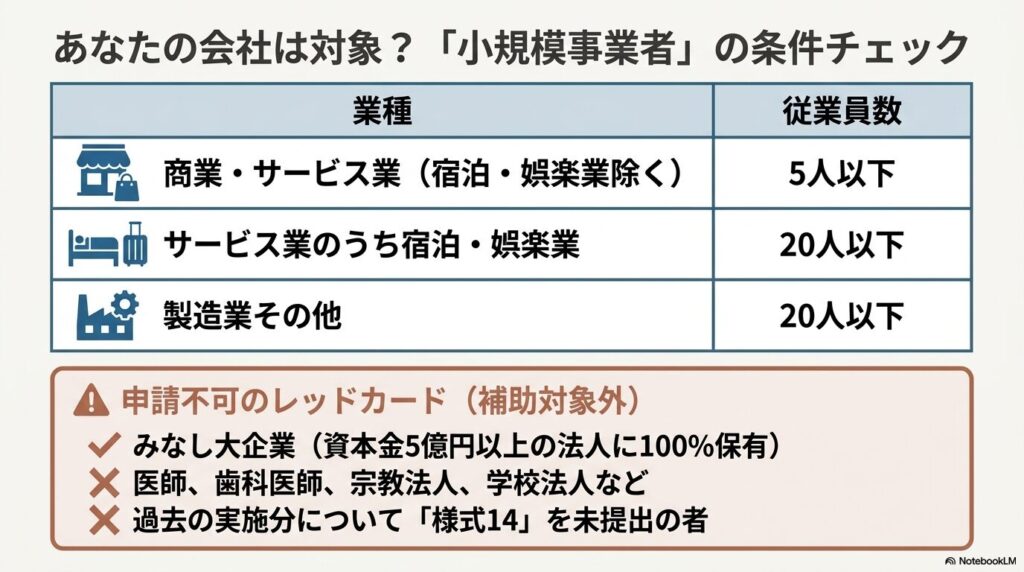

あなたの会社は対象?「小規模事業者」の定義

申請の入り口となる「小規模事業者」の定義には、労働基準法に基づいた厳格な基準が存在します。単に従業員の頭数を数えるのではなく、以下の定義に照らし合わせる必要があります。

- 商業・サービス業(宿泊・娯楽業除く):常時使用する従業員 5人以下

- サービス業のうち宿泊・娯楽業:常時使用する従業員 20人以下

- 製造業その他:常時使用する従業員 20人以下

ここでいう「常時使用する従業員」とは、労働基準法第20条の規定に基づく「解雇の予告を必要とする者」を指します。日雇労働者、2か月以内の期間限定雇用者、4か月以内の季節労働者、および試用期間中の者はカウントから除外されます。この計算を誤ると、申請自体が無効となるため注意が必要です。

また、以下の「補助対象外」リストも事前に確認しておきましょう。

- みなし大企業:資本金5億円以上の法人に直接または間接に100%保有されている法人。

- 特定の職種・法人:医師、歯科医師、宗教法人、学校法人などは対象外。

- 過去の採択実績:過去の実施分について「事業効果および賃金引上げ等状況報告書(様式14)」を提出していない場合など。

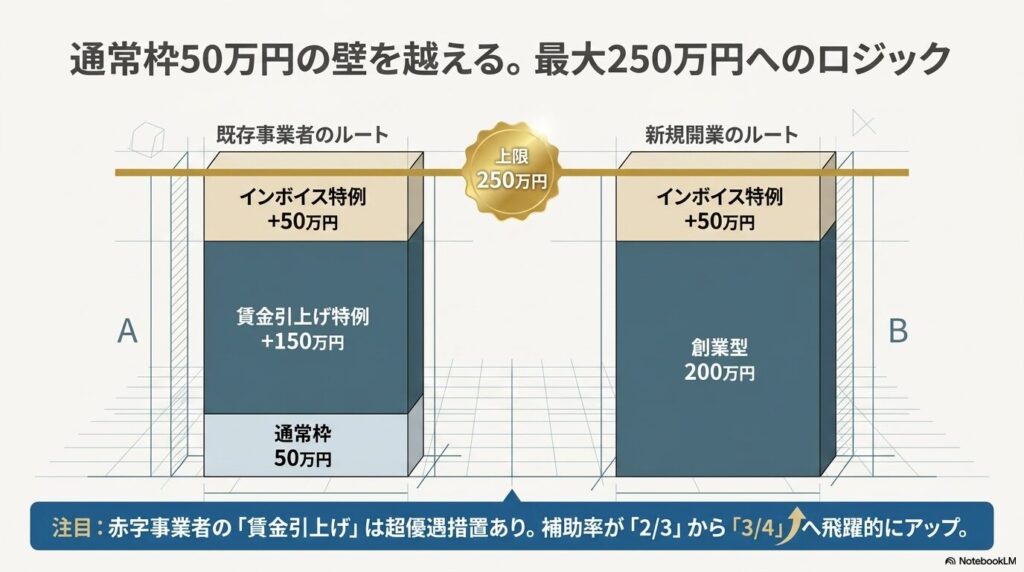

通常枠だけじゃない!特例活用で最大250万円を狙う

基本の上限額は50万円(通常枠)ですが、戦略的に「特例」を組み合わせることで、補助上限を最大250万円まで引き上げることが可能です。

- インボイス特例(+50万円):免税事業者から適格請求書発行事業者へ転換した、または2023年10月1日以降に創業した事業者が対象。

- 賃金引上げ特例(+150万円):事業場内最低賃金を申請時から+50円以上引き上げる取組を行う場合に適用。

最大250万円へのロジック

- 通常枠(50万円) + 賃金引上げ(150万円) + インボイス(50万円) = 250万円

- 創業型(200万円) + インボイス(50万円) = 250万円

- 「創業型」は創業後1年以内の事業者が対象で、通常枠との重複申請はできません。

特に注目すべきは、「赤字事業者の賃金引上げ」に対する優遇措置です。赤字の状態で賃上げに取り組む場合、補助率が通常の「2/3」から「3/4」へ引き上げられます。さらに、審査において優先採択される「赤字賃上げ加点」が適用されるため、財務状況が厳しい時期の投資を「低リスクかつ高確率」で実現する合理的な戦略となります。

採択率を高める加点項目の戦略的活用

補助金の審査は全国の事業者との競争です。基本要件を満たしているだけでは不採択になるリスクがありますが、国が推奨する特定の取り組みを行い「加点項目」を獲得することで、採択率を高めることができます。代表的な加点項目には以下のものがあります。

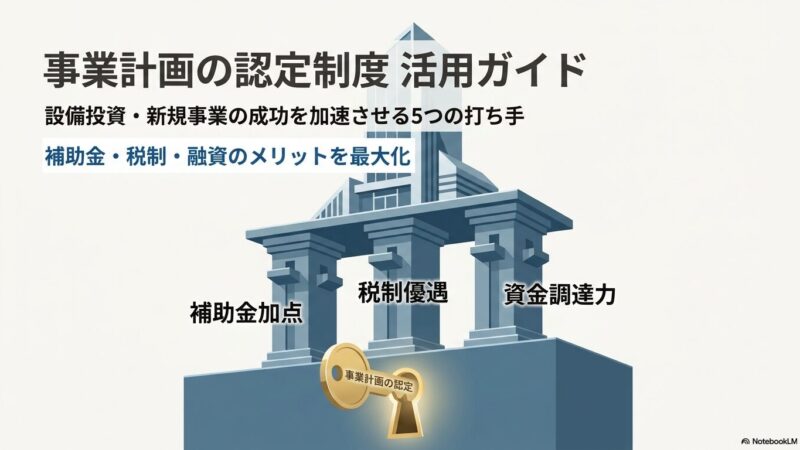

- 経営力向上計画加点: 国から「経営力向上計画」の認定を受けている事業者は審査で有利になります。

- 事業継続力強化計画(簡易BCP):防災・減災に取り組む計画認定を受けている場合も加点対象です。

- 事業環境変化加点:物価高騰などの影響を受けながらも前向きに投資を行う事業者向けの加点です。

特に「経営力向上計画」や「事業継続力強化計画」は、補助金の審査で加点されるだけでなく、設備投資の際の法人税の即時償却などの恩恵も受けられる一石二鳥の制度です。

これらの計画認定は、行政の審査を経て正式に取得するまでに数週間から1ヶ月以上の期間を要することが一般的です。補助金の公募締切直前に慌てて準備を始めても加点の証明に間に合わないため、補助金申請を見据えた早めの着手が重要です。

どれを選ぶべき?「持続化」「ものづくり」使い分け

補助金は、自社の目的と事業フェーズに合わせて最適な制度を選択する必要があります。

- 小規模事業者持続化補助金<一般型・通常枠>

- 対象:販路開拓、業務効率化(チラシ、店舗改装、システム導入など)

- 注意点:ウェブサイト関連費には「補助金交付申請額の1/4(最大50万円)」という上限があります。サイト作成のみを目的とした申請は認められません。

- 小規模事業者持続化補助金<創業型>

- 対象:創業1年以内の新規開業事業

- 基準:特定創業支援等事業の受講(証明書の取得)が必要ですが、最大200万円(特例適用で250万円)と、初期の販路開拓に強力な資本となります。

- ものづくり補助金

- 対象:新製品開発や革新的な生産プロセスの改善

- 基準:より高度な技術的取組が求められ、原則として直近の決算書等から財務状況の審査も入るため、持続化補助金よりもハードルが高くなります。

「販路開拓や基本的な設備を整える」なら持続化、「高度な試作や生産性向上を目指す」ならものづくり、という判断が基本です。

申請から入金まで失敗しないためのロードマップ

第19回公募(2026年4月締切分)は、スケジュール管理が勝敗を分けます。特に「様式4」の締め切りが申請期限より2週間早い点に注意してください。

- 事前準備(GビズIDの取得):「GビズIDプライム」アカウントが必須です。

- マイナンバーカードを用いたオンライン申請であれば最短即日で取得可能です。郵送申請の場合は発行に数週間かかります。暫定アカウントは使用不可です。

- 経営計画の策定と「様式4」の依頼:【重要】2026年4月16日(木)までに地域の商工会・商工会議所へ「事業支援計画書(様式4)」の発行を依頼します。

- (様式4)は申請者自身が作成するものではありません。地域の商工会または商工会議所が作成・発行する書類です。 商工会等が事業計画(様式2・3)を確認し、指導・助言を行ったことを証明するものです。

- 面談が必要なケースも多いため、余裕を持って連絡してください。特に締切直前は窓口が大変混雑し、「予約が取れずに申請を断念した」というケースも後を絶ちません。早めの行動が不可欠です。

- 電子申請: 2026年4月30日(木)17:00までにシステムから申請。郵送は不可です。

- 交付決定と事業開始:審査を経て、2026年7月頃に採択発表。その後届く「交付決定通知書」の受領日以降に初めて発注・契約が可能となります。

- 実績報告と検査:2027年6月30日(水)までに事業を完了させ、証憑(見積・領収書等)を揃えて報告します。

- 入金(後払い):確定検査を経てようやく入金となります。

- この間の資金繰りには、無担保・無保証の「マル経融資」(限度額2,000万円)などの関連融資制度の併用を検討するのも良いでしょう。

迷ったら専門家にご相談を

小規模事業者持続化補助金は、正しく活用すれば事業を飛躍させるエンジンとなりますが、1/4のウェブサイト費制限や「様式4」の発行締切といった「落とし穴」も多いのが現実です。

「要件が複雑で、自社が最大いくらもらえるのか判断できない」「論理的な経営計画を書く時間が確保できない」

そんな時は、ぜひ当事務所へご相談ください。

補助金の採択には、客観的エビデンスに基づいた「説得力のある計画」が不可欠です。複雑な要件を整理し、審査員の納得を得るロジカルなストーリーを構築します。

また、単なる申請代行に留まらず、後払いまでのキャッシュフロー対策(マル経融資の検討等)を含め、経営改善・資金調達全体を見据えた「お金の最適化」を提案できるのが当事務所の強みです。

挑戦を迷っている時間は、機会損失というコストを生んでいます。あなたの情熱を「論理」と「数字」に落とし込み、共に事業の未来を切り拓きませんか?まずは、お気軽にお問い合わせください。