【補助金活用に不可欠】資金ショートを防ぐ「つなぎ融資」の基礎知識

※本記事は執筆当時の情報に基づきます。法改正等により現在の内容と異なる場合がありますので、実際の運用にあたっては必ず最新の法令をご確認ください。

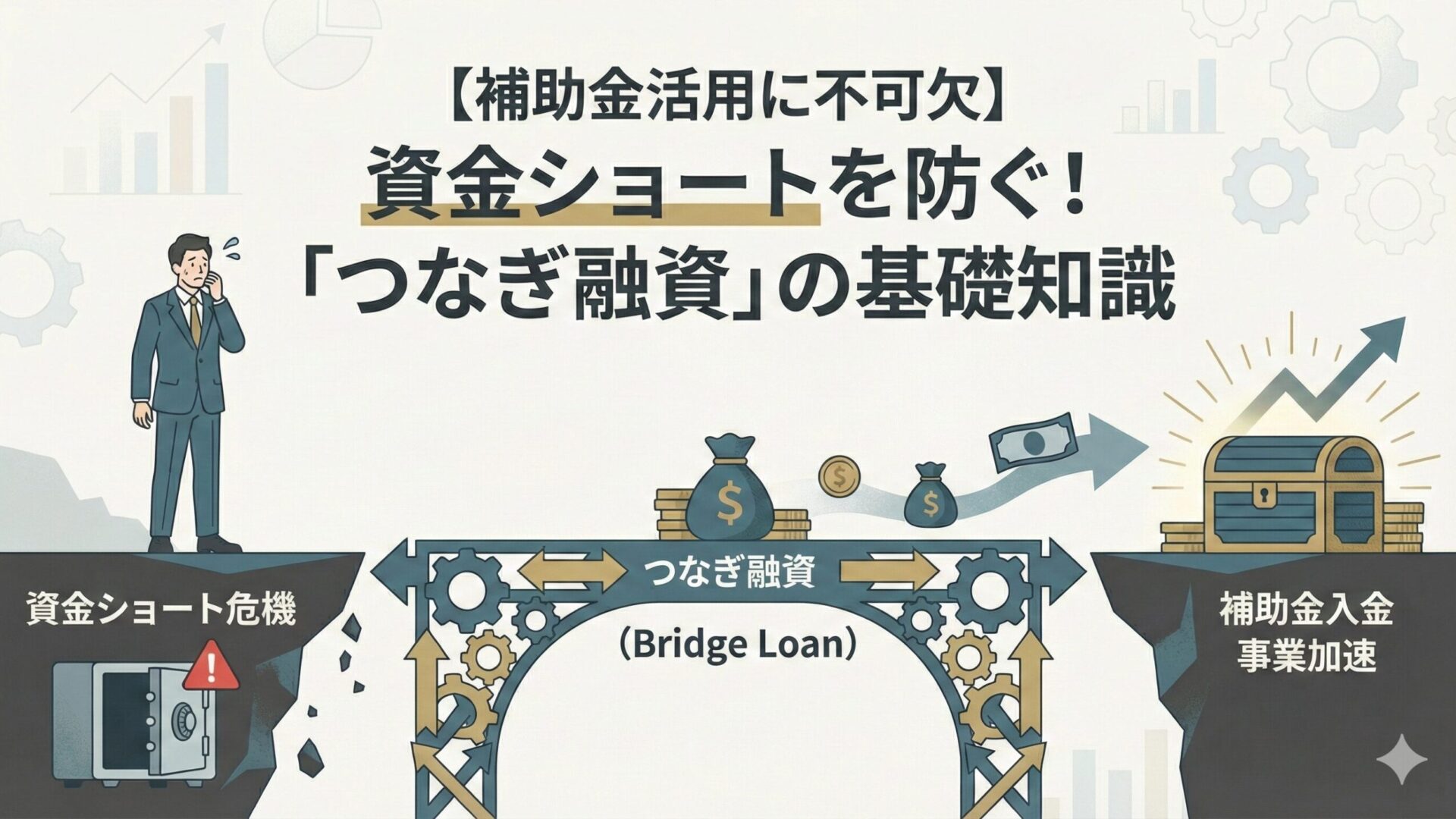

「苦労して補助金に採択された!これで資金の心配はない」と安心していませんか?実は、そこに経営者を待ち受ける大きな落とし穴があります。

補助金は原則として「後払い」です。事業を実施して大きな経費を先払いし、実績報告などを終えた数ヶ月〜1年後に、ようやく国から入金されます。この事業実施期間の資金繰りを自社資金だけで賄えず、途中で資金が底をついてしまっては元も子もありません。

ここで活用すべきなのが、事業着手から補助金入金までの立替資金を補填する「つなぎ融資」です。

本記事では、補助金活用における最大の壁とも言える資金ショートを防ぐため、つなぎ融資の仕組みや主な相談先について解説します。

つなぎ融資を確実に引き出すためには、自社の状況に合った金融機関・制度を選ぶことが重要です。まずは前提知識として、日本の中小企業を支える「3つの主要な融資制度」から俯瞰してみましょう。

3つの主要な融資制度の全体像

中小企業が利用できる融資は、大きく分けて以下の3つに分類されます。それぞれの特徴とリスクの所在を整理しました。

| 項目 | 日本政策金融公庫 | 信用保証協会付き融資(自治体制度融資含む) | プロパー融資(銀行・商工中金など) |

|---|---|---|---|

| 主な対象 | 創業前〜創業間もない企業、小規模事業者 | 創業期〜中堅企業まで幅広く対応 | 業績が安定・成長している企業 |

| リスクの所在 | 国(公庫) | 信用保証協会(一部金融機関) | 金融機関が100%負担 |

| 審査の難易度 | 比較的緩やか(創業支援に積極的) | 比較的緩やか(協会が信用を補完) | 非常に厳しい ただし商工中金は事業性評価で柔軟に対応 |

| 主な特徴 | 無担保・無保証・低金利の制度が豊富 | 自治体の利子補給が受けられる場合があるが、保証料が必要 | 限度額なし・低金利・審査がスピーディー |

実績の乏しい創業期や小規模事業者が、まず検討すべきは「公的な支援」を活用した融資です。

なぜプロパー融資は難しいのか?

プロパー融資の難易度が極めて高い理由は、金融機関が貸し倒れリスクを事実上100%負うからです。公庫や保証協会付き融資では、万が一の際に国や協会がリスクを肩代わりしてくれますが、プロパー融資では銀行が自らの判断で全責任を負います。そのため、確かな業績、高い信用力、そして銀行との信頼関係がない限り、一般にハードルは非常に高く、容易には門戸は開かれません。活用の目安としては、信用金庫・地銀なら「年商1億円〜数億円規模」からがひとつの目安とされています。

- メリット

- 信用保証料が不要なため、調達コストを最小限に抑えられる。

- 融資限度額に原則制限がなく、大規模な設備投資にも対応可能。

- 保証協会の審査を挟まないため、スピーディーな資金確保が可能。

- 注意点

- 金融機関がリスクを全負担するため、審査基準が非常に厳しい。

- 担保や連帯保証を求められるケースが多い。

- 返済期間が公的融資に比べて短めに設定される傾向がある。

民間金融機関のプロパー融資のハードルが高いと感じる中堅・中小企業にとって選択肢となるのが「商工中金(商工組合中央金庫)」です。

商工中金は政府と民間が共同出資する政府系金融機関であり、財務指標だけでなく企業の技術力や将来性といった事業性評価を重視して融資判断を行うため、民間銀行だけでは資金調達が難しいケースでも検討余地が生まれることがあります。

日本政策金融公庫

国の政策に基づき、中小企業やスタートアップを強力にバックアップする金融機関です。

- メリット

- 無担保・無保証人で利用できる制度(新規開業資金など)が多い。

- 低金利かつ、返済期間を長く設定できるため資金繰りが安定する。

- 注意点

- 審査基準は明確だが、過去の実績がない分、事業計画書の妥当性が厳しく問われる。

商工会議所等の経営指導を受けている場合、さらに有利な条件の「マル経融資(小規模事業者経営改善資金)」を検討できる可能性があります。

信用保証協会付き融資

「信用保証協会」が中小企業の保証人となり、民間銀行から融資を引き出す仕組みです。

- メリット

- 協会が信用を補完するため、実績の少ない企業でも民間銀行との取引を開始できる。

- 自治体制度融資を組み合わせることで、利子補給や保証料補助を受けられる場合がある。

- 注意点

- 利息とは別に「信用保証料」を支払う必要がある。

- 銀行と協会の「二重審査」になるため、融資実行までに時間がかかる。

将来的なプロパー融資への登竜門として、まずはこの制度を活用し、民間金融機関との確かな返済実績と信頼関係を築いていくことが企業成長の第一歩となります。

知っておくべき補助金の落とし穴:つなぎ融資の重要性

冒頭でもお伝えした通り、補助金は「後払い」です。事業着手から入金までの間、自社の資金繰りをどう維持するかが大きな鍵となります。改めて、補助金活用のタイムラインを確認してみましょう。

補助金活用の流れ

- 採択: 補助金の使用が認められる。

- 事業実施: 自社資金で設備購入などの支払いを行う(大きなキャッシュアウトが発生)。

- 完了報告・検査: 実施内容を報告し、当局のチェックを受ける。

- 入金(精算払い): 実施から数ヶ月〜1年後に、ようやく補助金が入る。

事業実施から入金までの立替資金を補填するのが「つなぎ融資」です。

金融機関は、将来確実に入金される補助金相当額の融資には応じやすいものの、補助金でカバーされない「自己負担分(投資額の1/3〜1/2など)」の融資には難色を示すことがあります。自己負担分は今後の事業収益から返済していく必要があるためです。これを突破するには、精度の高い資金繰り計画が不可欠です。

つなぎ融資の主な相談先は、メインバンク、日本政策金融公庫、自治体制度融資、POファイナンス(補助金交付決定を担保とする融資手法)が挙げられます。

メインバンク(地方銀行・信用金庫など)

普段はプロパー融資のハードルが高くても、国から確実に入金される補助金の「つなぎ」であれば、短期のプロパー融資で対応してくれるケースが多々あります。すでに取引実績と信頼関係がある場合は真っ先に相談すべき相手です。

日本政策金融公庫

創業者や小規模事業者の強い味方です。通常の融資枠とは別に、短期のつなぎ資金として相談に乗ってくれるケースがあります。

自治体制度融資

自治体制度融資は、信用保証協会付き融資の一種ですが、「自治体」「民間金融機関」「信用保証協会」の3者がタッグを組んで実行される融資制度です。自治体の利子補給などを活用できるため、調達コストを安く抑えられる可能性があります。ただし、自治体・銀行・保証協会の3者を通すため審査に時間がかかります。スケジュールに十分な余裕がある場合におすすめです。

POファイナンス

「補助金を受け取る権利(交付決定)」そのものを担保(電子記録債権)にしてお金を借りる新しい手法です。自社の業績だけではメインバンクの審査が厳しい場合でも、融資を引き出せる可能性が高まります。ただし、対応する補助金の種類には制限があります。

審査を通過するための必要書類

融資担当者が「この経営者に返済能力があるか」を判断するため、さまざまな書類の提出が求められます。当事務所では、許認可の申請はもちろん、必要書類の収集や、事業計画書の作成についてもサポートいたします。

主な書類リスト

| 区分 | 主な書類 |

|---|---|

| 共通 | 事業計画書(最重要)、資金繰り表、返済計画書、納税証明書、本人確認書類 |

| 許認可 | 許認可証の写し(飲食店、建設業、リサイクル業などは必須) |

| 法人の場合 | 直近2期分の決算書・附属明細書、確定申告書、登記簿謄本、印鑑証明書 |

| 個人の場合 | 直近2期分の確定申告書、印鑑証明書 |

| 設備資金 | 対象設備の見積書や契約書の写し |

事業計画書の4つの柱

- 融資の目的と返済計画: 資金使途を明確にし、収益からどう返すかを具体化する。

- 課題と改善策: 現状の課題を冷静に分析し、論理的な解決策を提示する。

- データに基づく収益性: 市場分析などの客観的データを用い、収益の根拠を太くする。

- 実施スケジュール: 事業をいつ、どのように進めるかの詳細な時間軸を明記する。

融資審査のゴールは、単なる書類提出ではありません。「確かな返済能力」と「事業の成長性」を、担当者が納得できる形で説得力を持って伝えることにあるのです。

当事務所による専門的サポート

当事務所では、補助金申請と並行してつなぎ融資に必要な手続きについてもサポートいたします。

融資審査のカギとなる、説得力のある事業計画書の作成支援を行います。単なる作文ではなく、事業目的が定款や必要な許認可と合致しているかを法的に検証し、不備のない書類整備を徹底します。

初めての融資は不安がつきものですが、あなたの事業を次のステージへと進めるために、まずはお気軽にお問い合わせください。