アルコール事業法とは|一般と特定の違い、許可申請や管理の基本

※本記事は執筆当時の情報に基づきます。法改正等により現在の内容と異なる場合がありますので、実際の運用にあたっては必ず最新の法令をご確認ください。

工業用アルコール(エタノール)は、化粧品原料や洗浄剤、化学合成の基礎物質としてあらゆる産業で不可欠な存在ですが、高い酒税がかかる飲料用アルコールの代わりに、無税の工業用アルコールが不正に流用されれば、国の税収と市場秩序が崩壊してしまいます。

アルコール事業法が対象とする「90度以上」のアルコールは、酒類への不正転用を防ぐため、経済産業省によって極めて厳格な流通管理が敷かれています。「コストを浮かすために生産用アルコールを研究開発部門に流用した」「重量換算で在庫管理をしており、法定の体積(容量)計算とズレが生じていた」といった現場での運用が、ある日突然、重大な法令違反や多額の納付金徴収を招くケースが想定されます。

本記事では、元化学研究者の視点を交え、複雑な「一般アルコール」と「特定アルコール」の違いから、事業開始に必要な許可申請の手続き、そして許可取得後に求められるコンプライアンス管理(帳簿・報告義務)まで、事業を安全に運用するための必須知識を解説いたします。

アルコール事業法の目的と概要

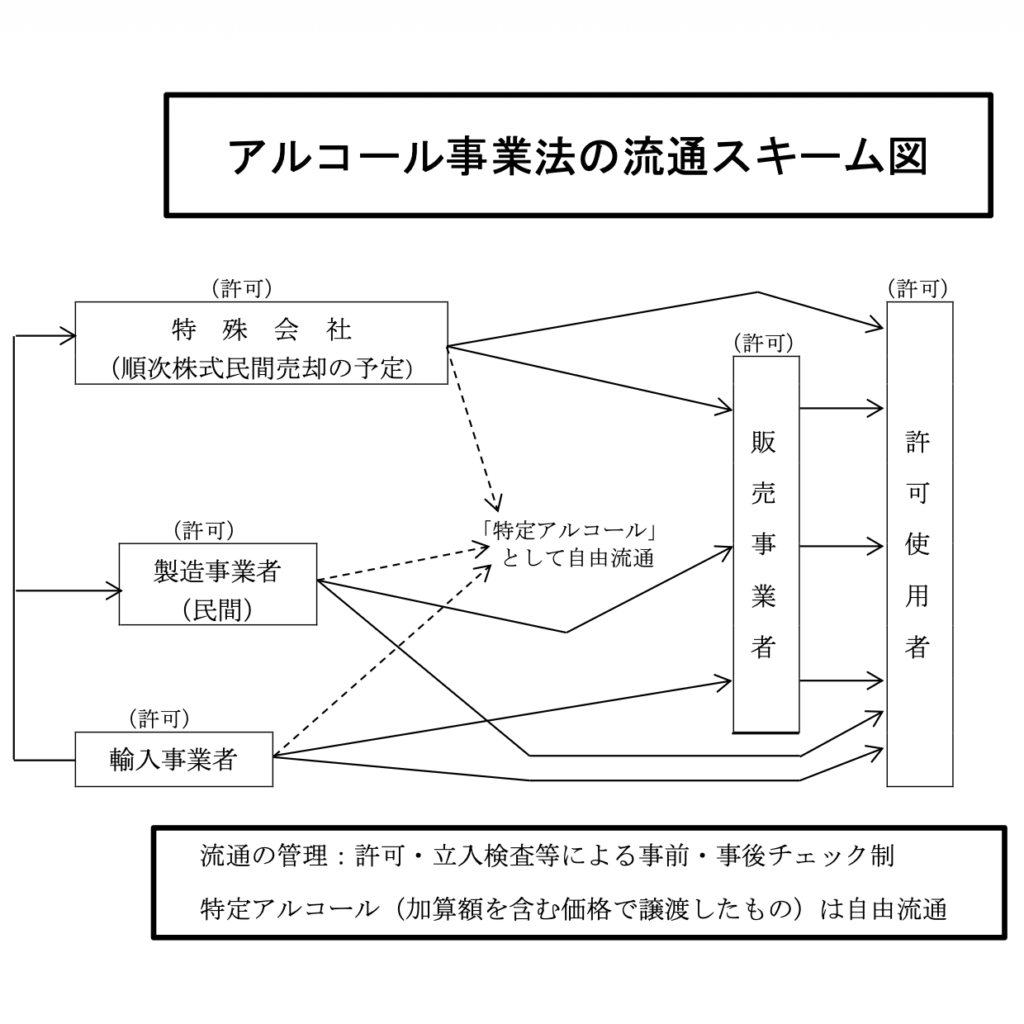

アルコールは広く工業用に使用され、国民生活や産業活動に不可欠な基礎物資ですが、酒類と同一の特性(飲用でき、致酔性がある等)を持っています。そのため、アルコールが酒類の原料に不正に使用されることを防止しつつ、工業用に確実に供給されることを確保することを目的とし、主に以下の3つの制度によって管理されています。

- 一般アルコール(流通管理)の許可制度

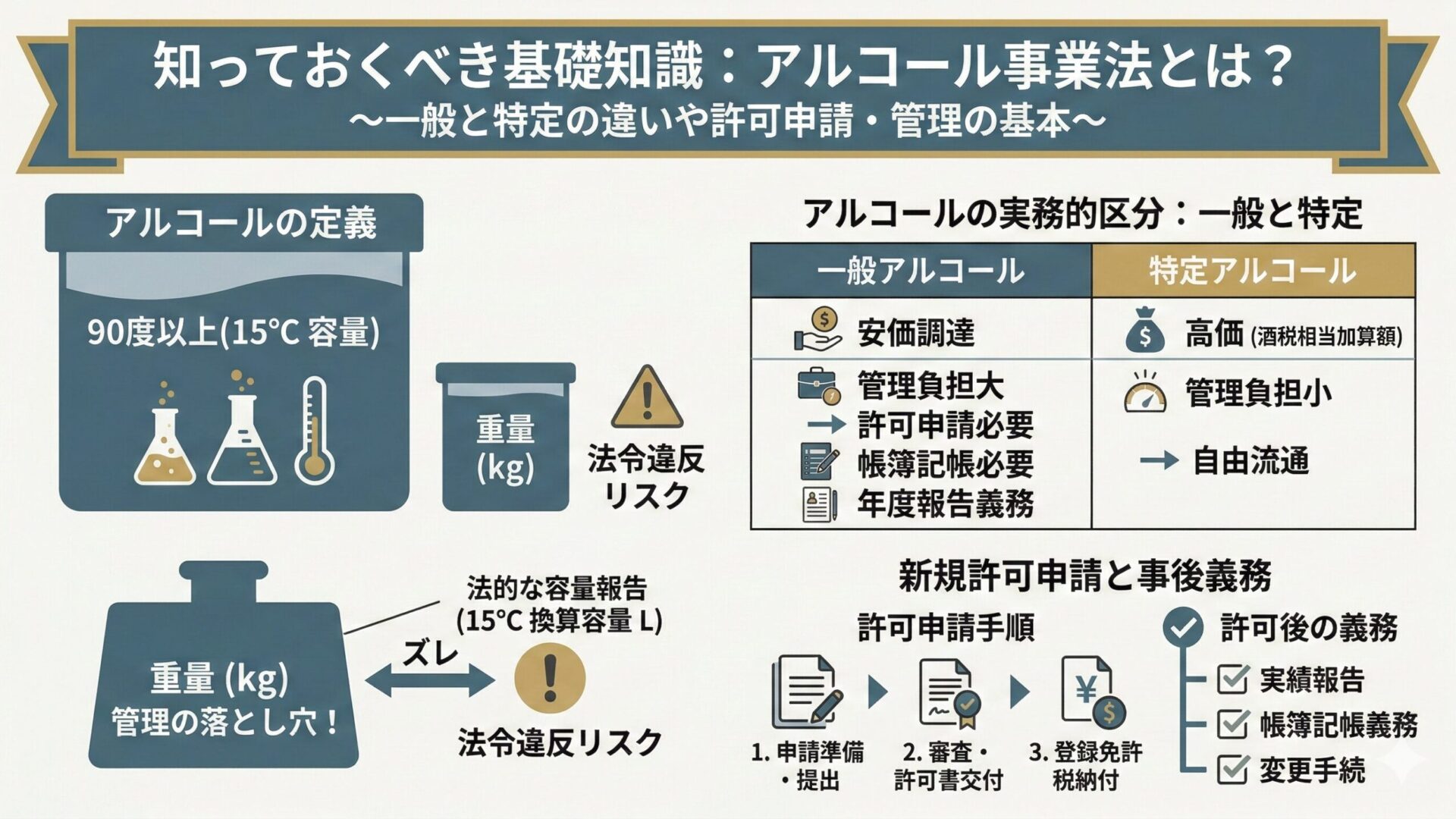

- 工業用アルコールの製造、輸入、販売、使用を行うには、事前に経済産業大臣の許可を受ける必要があります。許可を受けた事業者は、帳簿の記載や年1回の定期報告などが義務付けられ、事後チェック等により適正な流通体系が構築されています。このような許可を受けて流通するアルコールを「一般アルコール」と呼びます。

- 特定アルコール(自由流通)の販売

- 工業用であっても、新商品の開発などで使用内容を明らかにしたくない場合や、使用数量が明確でない場合など、厳格な流通管理になじまないケースがあります。このような場合のために「特定アルコール」という制度があります。 特定アルコールは、酒類原料への不正使用を防止するための「加算額(酒税相当額)」を上乗せした価格で製造事業者や輸入事業者が販売するものです。加算額が含まれているため、この特定アルコールを購入して販売・使用する場合は、事前の許可や帳簿の記載、定期報告等が不要となり、自由に流通させることが可能です。

- 緊急時の安定供給確保のための措置

- 工場事故や自然災害等によりアルコールの供給が大幅に不足すると見込まれる際、経済産業大臣は製造事業者や輸入事業者に対し、製造・輸入予定数量の増加を図るなどの措置を勧告し、安定供給を確保する仕組みがあります。

本法におけるアルコールの定義

本法が対象とするアルコールとは、「温度15度の時においてエチルアルコール分が90度(容量パーセント)以上のもの」を指します。実務上、極めて重要なのは、これが重量ではなく「容量(体積)」で計測される点です。液体は温度によって体積が膨張・収縮します。現場での配合計算や在庫管理において重量換算のみを行っている場合、法的な報告数値(15度換算容量)との乖離が生じ、過少・過大報告のリスクを招くため注意が必要です。

また、酒税法との棲み分けにも注意が必要です。酒税法に基づき製造免許を受けた者が、その免許を受けた製造場において製造する「酒類原料用アルコール」は、本法の適用除外となります。成分が同じエタノールであっても、どの法律の枠組みで取り扱うかによって、適用される規制や免除規定が全く異なる点に留意してください。

アルコールの実務的区分:一般と特定

一般アルコールと特定アルコールのどちらを選定するかは、主に「調達コスト」と「求められる管理義務(手続きや帳簿記帳の負担)」、そして「使用目的や使用量が明確かどうか」を基準に判断します。

| 区分 | メリット | 管理負担(義務) |

|---|---|---|

| 一般アルコール | 加算額が含まれず、安価に調達可能。 | 製造・輸入・販売・使用のすべてに事前許可が必要。帳簿記帳、年度報告義務がある。 |

| 特定アルコール | 譲渡・使用に関する許可や報告が不要。 | 酒税相当の「加算額」が含まれるため高価。製造・輸入段階での許可は依然必要。 |

一般アルコールを選定する基準

「使用目的や使用量が明確であり、厳格な管理義務を果たせるが、アルコールの調達コストを抑えたい場合」に選定します。

- 前提条件:事前に経済産業大臣の許可を受け、日々の受払数量の帳簿への記帳や、年1回の定期報告といった厳格な流通管理体制を継続して維持できること。

- メリット:酒税に相当する「加算額」が含まれていないため、特定アルコールに比べて安価に調達できます。

- 適している用途:

- 既存製品の量産工場など、製品1単位あたりに使用するアルコールの量(使用原単位)が明確に定まっている場合。

- 使用工程が確立されている場合。

特定アルコールを選定する基準

「アルコールの使用量や目的が流動的であったり、機密性が高く、事前の許可や帳簿管理などの手続きになじまない場合」に選定します。

- 前提条件:1リットルあたり900〜990円の加算額(酒税相当額)が上乗せされているため、一般アルコールに比べて調達コストが高くなることを許容できること。

- メリット:購入して使用・販売するにあたって、事前の許可や帳簿への記帳、定期報告といった手続きが一切不要になり、自由に扱うことができます。

- 適している用途:

- 新商品の開発や試験研究などで、使用内容(独自のノウハウや成分の配合など)を外部に明らかにしたくない場合。

- 試作段階などで、製品一単位あたりのアルコール使用数量がはっきりしない(変動する)場合。

- 使用量がごくわずかであり、許可申請や帳簿管理といった事務負担を避けたい場合。

選定・使い分けにおける重要な注意点(違反事例)

「コストを下げたいから」という理由だけで、許可を受けていない用途(新製品の試作や独自の試験研究など)に一般アルコールを流用することは法律違反となります。

例えば、「生産部門では一般アルコールの使用許可を受けているが、研究部門の試作開発にも安価な一般アルコールを勝手に流用した」といったケースは違反となり、納付金(加算額×数量)の徴収や行政処分の対象になります。 試験研究や試作でアルコールを使用したい場合は、「試験研究用」として別途厳格な基準を満たして一般アルコールの使用許可を受けるか、手続きが不要な特定アルコールを選定して購入する必要があります。

アルコール事業の新規許可申請

アルコールを取り扱う事業を新たに始める場合、事業開始前に経済産業大臣(窓口は経済産業局長)へ許可申請を行い、許可を受ける必要があります。 一般アルコールの場合は全ての事業で上記の許可申請が必要です。一方、特定アルコールの場合は製造事業者・輸入事業者の場合のみ許可申請が必要です。

| 区分 | 製造事業 | 輸入事業 | 販売事業 | 使用 |

|---|---|---|---|---|

| 一般アルコール | 許可必要 | 許可必要 | 許可必要 | 許可必要 |

| 特定アルコール | 許可必要 | 許可必要 | – | – |

各事業の違いと許可基準

4つの事業は、アルコールの流通における役割と、それに伴って求められる許可基準が異なります。

- 製造事業

- アルコールを製造(精製を含む)して譲渡する事業です。自ら製造したアルコールは、他の許可事業者等(製造、輸入、販売、使用、承認試験研究製造者)以外には譲渡できません。

- 事業を継続するための「経理的基礎」に加えて、90度以上のアルコールを継続的に製造できる「技術的能力」を有していることが求められます。

- 輸入事業

- 海外からアルコールを輸入して譲渡する事業です。輸入したアルコールは他の許可事業者等以外には譲渡できません。また、他の許可事業者からアルコールを譲り受けること(国内仕入れ)はできません。

- 独自の許可基準:事業を継続するための「経理的基礎」を有していることが求められます(技術的能力は問われません)。

- 販売事業

- 定義・特徴:アルコールを仕入れて販売する事業です。他の許可事業者等以外にはアルコールを譲渡できません。

- 独自の許可基準:輸入事業と同様に、事業を継続するための「経理的基礎」を有していることが求められます。

- 使用(許可使用者)

- 製品の原料、機械器具の洗浄、試験研究などの工業用途でアルコールを使用する者です。取得したアルコールを自ら消費する立場であるため、他者に譲渡することは原則として禁止されています(例外として経済産業局長の承認を受けた場合のみ可)。

- 「使用方法がアルコールの数量を適確に管理できるものと認められること」が求められ、具体的には製品1単位あたりに使うアルコールの量(使用原単位)が明確であることが必要です。

これらに加え、全事業共通の許可基準として「アルコールの数量の管理のための措置が基準に適合していること」「アルコールの適正な流通の確保に支障を及ぼすおそれがないこと(立入検査に支障がない等)」を満たす必要があります。

新規許可申請手続きの手順

新規許可申請は、基本的に全事業共通の3ステップで進行します。提出書類の一部と、許可後に納付する登録免許税の金額が事業によって異なります。

- 申請書類の準備・提出(事業開始前) 事業開始前に、必要な申請書と添付書類を準備し、主たる事務所の所在地を管轄する経済産業局長へ提出します。

- 審査・許可書の交付 提出された書類に基づき、経済産業局で審査(経理的基礎や数量管理体制などの確認)が行われます。審査を通過すると、許可番号等が記された「許可書」が交付されます。

- 登録免許税の納付(許可日から1ヶ月以内)許可を受けた後、事業ごとに定められた登録免許税を銀行や郵便局等で納付します。その領収証書(正本)を「登録免許税納付届」の裏面に貼付し、許可日から1ヶ月以内に経済産業局へ提出します。

各事業の必要書類と登録免許税額

すべての事業において、設備ごとの「図面及び配置図」「設備の構造図」、法第5条各号(欠格条項)に該当しないことの「誓約書」、個人の場合は「住民票」、法人の場合は「定款又は寄附行為」などの提出が必要です。 これに加えて、事業ごとに以下の書類や税額が異なります。法人の場合の「登記事項証明書」は、現在は原則として添付不要です。

- 製造事業

- 技術的能力を示すための「主たる技術者の履歴書」、および経理的基礎の確認のための「所要資金の額及び調達方法を記載した書類」「最近の財産目録、貸借対照表及び損益計算書(法人の場合)」。

- 登録免許税:15万円

- 輸入事業

- 経理的基礎の確認のための「所要資金の額及び調達方法を記載した書類」「最近の財産目録、貸借対照表及び損益計算書(法人の場合)」。

- 登録免許税:15万円

- 販売事業

- 経理的基礎の確認のための「所要資金の額及び調達方法を記載した書類」「最近の財産目録、貸借対照表及び損益計算書(法人の場合)」。

- 登録免許税:9万円

- 使用許可

- 使用方法と数量管理を明確にするための「アルコール使用明細書」、および使用過程で回収アルコールが生じる場合は「回収アルコール等に関する事項」(※所要資金の額等を記載した書類は、局が必要と判断した場合のみ提出)。

- 登録免許税:1万5千円

アルコール事業許可後の義務

アルコール事業法の許可取得後は、毒劇法その他のような一定年数おきの更新手続きはありませんが、「毎年の実績報告」、「帳簿の記帳義務」、「許可事項の変更手続」といった義務が生じるため対応が必要です。

毎年の実績報告

すべての許可事業者(製造・輸入・販売・使用)には、年1回、前年度(4月1日~3月31日)の業務内容をまとめた報告書を提出する義務があります。

- 提出期限:毎年 5月末日まで

- 提出先:主たる事務所の所在地を管轄する経済産業局長

- 注意点:前年度にアルコールの受払いや使用の実績が全くなかった場合でも、報告書の提出は必須です。

- 提出書類:事業ごとに以下の書類が必要です。

- 製造事業:アルコール製造業務報告書、原料用アルコール譲受け一覧表、製品アルコール譲渡一覧表

- 輸入事業:アルコール輸入業務報告書、アルコール譲渡一覧表

- 販売事業:アルコール販売業務報告書、アルコール譲受け一覧表、アルコール譲渡一覧表

- 許可使用者:アルコール使用業務報告書、アルコール譲受け一覧表

帳簿の記帳義務

すべての許可事業者は、事業場(製造場、貯蔵所、営業所、使用施設など)ごとに帳簿を備え、アルコールの受払い等を管理する義務があります。

- 記帳する内容:アルコールの移入・移出・製造・使用・譲渡などに関する事項を、アルコールの度数及び「発酵・合成」の別ごとに、事実に基づいて記載します。

- 蒸発などの「欠減」、事故等による「亡失・盗難」、廃棄、立入検査時の「収去」があった場合も記載が必要です。

- 許可使用者の場合、製品の出来高数量や、製造年月日等も記載します。

- 帳簿の様式:アルコール事業法で定められた特定の様式はありません。法定の記載事項が網羅されていれば、自社の既存の帳簿(会計帳簿やシステム)を活用して構いません。

- 保存期間:記載の日から 5年間の保存義務があります。

許可事項の変更手続

許可申請時に提出した内容に変更が生じた場合、その内容によって「事前に許可を受ける必要があるもの」「事前に届け出る必要があるもの」「事後に届け出る必要があるもの」の3つに分かれます。

- 事前に「変更許可」が必要なケース

- 製造設備や貯蔵設備の「能力」の変更

- (使用のみ)新たな用途や使用方法への変更・追加、使用施設の追加、用途変更に伴う使用設備・貯蔵設備の能力・構造の変更

- ※設備の能力変更や、用途・使用施設の追加の際は、新たに登録免許税の納付が必要になる場合があります。

- 事前に「変更届出」が必要なケース

- 主たる事務所の所在地、および各事業場(製造場、貯蔵所、営業所、使用施設等)の所在地の変更(移転等)

- 事業開始の予定年月日の変更

- 事後に「変更届出」が必要なケース(変更後、遅滞なく提出)

- 商号、名称、氏名、住所の変更

- 法人代表者の氏名・住所の変更

- 現に営んでいる他の事業の種類の変更

- 設備の構造、計測機器、移送配管の変更(設備の「能力」の変更を伴わないもの)

- (使用のみ)使用施設ごとの用途や使用方法の廃止、製品名の変更、使用施設の廃止

なお、法人の商号や代表者等の変更に伴い提出が必要とされていた「登記事項証明書」については、令和5年10月1日以降、法務省の登記情報システムから取得できるようになったため、特に要請される場合を除き、添付は不要となっています。

事業許可以外の申請・届出・報告事項

アルコール事業法において、新規の事業許可や変更に関する手続き以外にも、事業の運営や終了、トラブル発生時などに求められる様々な申請・届出・報告があります。

主な「事業許可申請以外の事項」について、以下の3つが挙げられます。

なお、これらの手続についても、酒税相当額が上乗せされている「特定アルコール」のみを購入して扱う販売事業者や使用者については、一切不要となります。

原則禁止事項を特例で行うための承認申請

アルコールの適正な流通管理の観点から原則として禁止されている行為でも、正当な理由がある場合には、事前に経済産業局長(または経済産業大臣)の「承認」を受けることで実施可能になります。

- 許可使用者のアルコール譲渡承認申請

- アルコールを自ら消費する立場である許可使用者は、原則として他者へのアルコール譲渡が禁止されています。しかし、汚損等の理由による購入元への返品や、他の許可使用者へ譲渡する必要が生じた場合、事前に承認を受ければ例外的に譲渡が可能になります。

- 酒母(もろみ)の移出承認申請(製造事業)

- アルコール製造の途上にある酒母やもろみを製造場から移出することは原則認められていませんが、事前に承認を受けることで移出が可能になります。

- 試験研究のための製造・輸入承認申請

- アルコールの製造方法を試験・研究するために製造する場合や、試験・研究・分析の目的でアルコールを輸入する場合、事業としての許可ではなく、その都度「承認」を受けることで実施できます。

事業を終了・引き継ぐ際の届出・申請

- 事業の廃止の届出

- 事業を廃止したときは、遅滞なく経済産業局長に届け出る必要があります。

- 届出書に加えて、廃止した日までの「業務報告書」と「譲受け・譲渡一覧表」を提出して、最後の受払実績を報告する義務があります。

- 事業の承継の届出

- 事業の全部譲渡、相続、合併、または分割(事業の全部を承継させるもの)があった場合、承継する者が欠格条項に該当しない限り、自動的に許可事業者の地位を引き継ぎます。

- 承継後、遅滞なく届出書と、その原因を証明する書類(譲渡証明書、戸籍謄本、誓約書など)を提出します。

- 必要な行為の継続の申請

- 事業の廃止や許可の取り消し、または相続人が欠格条項に該当して事業を引き継げない等の事態が発生した際、事業場にアルコール(半製品含む)の在庫が残っている場合があります。

- 申請を行うことで、経済産業局長が指定した期間に限り、残ったアルコールの製造、譲渡、使用を継続して処分することができます。

トラブル・処分時の届出・報告

- 亡失(盗難)の報告

- タンクや配管の破損・横転事故によるアルコールの流出、火災による焼失、紛失、盗難などが発生した場合は、直ちに管轄の経済産業局長に報告書を提出し、検査を受ける義務があります。

- アルコールの廃棄処分の届出

- 一般アルコール(使用後に生じた90度以上の回収アルコールを含む)を廃棄処分する場合は、事前に経済産業局長へ届け出る必要があります。

- 届出を行った上で、経済産業局の職員の立ち会いのもとで廃棄作業を実施しなければなりません。

当事務所の強み:元化学研究者・FPによる専門的支援

アルコール事業法の許可取得や維持管理において重要なのは、単に書類の空欄を埋めることではありません。

例えば、アルコールを市場に供給する「製造・輸入・販売事業」の新規申請においては、事業の継続性を証明する「経理的基礎(所要資金の額及び調達方法を記載した書類や財務諸表等)」の審査が行われます。設備投資を伴う場合の具体的な資金計画や、既存設備を活用する場合の財務的裏付けを説得力をもって説明する場面においては、ファイナンシャル・プランナー(FP)としての視点を活かした財務分析・事業計画策定を行います。

加えて、度数の容量換算による申請要否の判断や、許可後の実績報告、適法な帳簿の構築については、化学研究者として現場で培った知見をもって対応いたします。

当事務所は、これら「財務(FP)」と「技術(元研究者)」の双方向からの専門的アプローチを最大の強みとしています。

新規許可申請における使用明細書の作成支援や資金計画の策定から、事業開始後の正しい記帳指導、毎年の実績報告代行まで。貴社のビジネスをコンプライアンス違反のリスクからお守りし、盤石な事業運営を継続的にサポートいたします。

化粧品製造等の他法令の許認可との連動も含め、アルコールの取り扱いに関するご不安や申請手続きについては、当事務所へお気軽にご相談ください。